Корекция на разходите за отписване на стоки. Корекция на стойността на отписване. Корекция на стойността на отписване в края на месеца

Ще посветим днешния материал на операцията по приключване на месеца. Всеки от потребителите на счетоводната програма, когато изучава счетоводството в счетоводната програма, има редица въпроси относно функциите. Ето защо в днешния материал ще ви разкажем подробно какво представлява всяка от операциите „1C Accounting 8“ и ще анализираме новия материал, като използваме примери.

По-специално ще научите как работи една от регулираните месечни операции по приключване, наречена „Коригиране на стойността на артикула“. Освен това ви предлагаме 2 прости примера, с които ще разберете как можете да промените цената на даден артикул.

Защо е необходимо да се коригира цената на артикул?

За каква цел изобщо е необходимо да се коригира себестойността на даден артикул? Ако при отписване на продукти за определяне на тяхната оценка се използва метод, наречен „по средна цена“, тогава в съответствие с клауза 18 от PBU 5/01 средната цена трябва да се установи чрез разделяне на цялата цена на продукта на неговата количество. Тези показатели трябва да бъдат себестойността и баланса в началото на текущия месец и запасите от стоки през месеца. Трябва да се отбележи, че можете да изберете метода на отписване в „Счетоводна политика“ в раздела „Материални запаси“ в полето „Метод за оценка на материалните запаси (MPI)“.

В някои ситуации този подход не може да бъде приложен. Например, когато разходите за отписване трябва да бъдат известни към момента на отписването, а информацията за отписването за целия месец не е известна. Следователно средната цена на продуктите трябва да се определи към момента на отписването, а не в края на месеца. В края на месеца, когато се появи цялата информация за отписвания и постъпления, средната цена се променя с помощта на регулирана операция, наречена „Коригиране на цената на артикула“.

Подчертаваме, че екранните снимки на този материал са взети от счетоводната програма „1C Accounting 8“ издание „3.0“ от интерфейса „Taxi“. Последният стана достъпен с пускането на “3.0.33”. След актуализиране на 1C до тази версия, тази програма трябва независимо да подкани потребителя да премине към този интерфейс. Но също така, ако желаете, можете сами да превключите към друг интерфейс. По-специално, в раздела, наречен „Администриране“ в елемента, наречен „Настройки на програмата“ в раздел като „Интерфейс“.

Освен това трябва да се каже, че функционалността, представена в този материал, се отнася отделно за всеки интерфейс на счетоводната програма „1C Accounting 8“ издание „3.0“. Този механизъм важи и за версия на счетоводната програма “2.0”.

1. Да си представим, че сме получили 100 килограма стоки по 24 рубли за килограм. Общо продуктите струват 2400 рубли.

Нека използваме документ, наречен „Получаване на стоки и услуги“, за да регистрираме факта на получаване на горепосочените стоки в размер на 2400 рубли. В резултат на това ще се формира следното: „Dt41.01 Kt60.01 Сума 2400.“

2. Отписване: 10 килограма

След това нека използваме документ, наречен „Отписване на стоки“ към сметка „94“ „Липси и загуби от щети на ценности“, за да отпишем част от продуктите в размер на 10 килограма, например, поради тяхната повреда . При извършване на тази операция счетоводната програма самостоятелно ще определи сумата, при която ще бъдат отписани 10 килограма от 240 рубли. При осчетоводяване на документа ще бъде създадено следното осчетоводяване: „Dt94 Kt41.01 Сума 240.“

3. Получих 20 килограма за 30 рубли. Общо стоки на стойност 600 рубли.

След това ще получим същите продукти като преди, но на различна цена - 30 рубли за килограм. В директорията, наречена „Номенклатура“, избираме същия елемент като в първите две операции. Сега, използвайки документа „Получаване на стоки и услуги“, нека отразим получаването на 20 единици стоки на стойност 600 рубли по 30 рубли на килограм. В резултат на това такъв документ ще създаде следното осчетоводяване: „Dt41.01 Kt60.01 Сума 600.“

4. Отписване: 10 килограма.

След като един и същи продукт е получен на две различни цени, да го отпишем в размер на 10 килограма. Ще изпълним тази операция с документ, наречен „Отписване на стоки“ по сметка „942 с наименование „Липси и загуби от щети на ценности“. Оказва се, че имаме 110 килограма (100 - 10 + 20) стоки, останали за отписване на обща сума от 2760 рубли (2400 - 240 + 600). Така че средната цена на една единица продукция ще бъде 25,09 рубли (2760/110). В резултат на това ще бъдат отписани 10 килограма стоки на стойност 250,91 рубли. След това, при осчетоводяване, използвайки документа „Отписване на стоки“, ще се генерира следното осчетоводяване: „Dt94 Kt41.01 Сума 250.91.“

5. Корекция на стойността на артикула:

И в края на месеца трябва да извършите регламентираните процедури „Приключване на месеца“, сред които е и процедурата „Коригиране на стойността на артикулите“. За да направите корекции, в раздела на счетоводната програма, наречен „Операции“, трябва да изберете елемента, наречен „Приключване на месеца“. След това ще се отвори специализирана услуга за счетоводната програма 1C. Тук трябва да изберете последния месец, предприятието, извършвайки само необходимите операции. Или с натискане на желания клавиш затворете напълно месеца. След това щракнете с левия бутон върху реда „Коригиране на цената на артикула“ и след това щракнете върху „Извършване на операция“.

След като завършите операциите в счетоводната програма, отново ще видите документ, наречен „Приключване на месеца“ (типът се нарича „Коригиране на себестойността на артикула“). Можете да видите неговите публикации, като използвате същата услуга. За да направите това, щракнете с левия бутон върху реда, наречен „Коригиране на цената на артикула“. Създадените транзакции ще изглеждат така: „Dt94 Kt41.01 Сума 9.09.“

Цифрата за корекция е 9,09 рубли. Нека да разберем откъде идва? Счетоводните правила казват, че сумата на корекцията е разликата между среднопретеглената и общата сума на отписване. Стойността на среднопретеглената стойност е съотношението на паричната сума на получаването към сумата на получаването и след това умножете това съотношение по размера на отписването. Вижте как изглежда във формула:

Сума_на_коригиране = Среднопретеглена стойност - Обща_сума_за_отписване

Среднопретеглена = Обща_сума_постъпления: Общо_количество_постъпления * Общо_количество_отписвания = (2400 + 600) 100 + 20) * (10 + 10) = 500 рубли

Обща_сума_на_отписване = 240 + 250,91 = 490,91 рубли

Корекция_Сума = 500 - 490,91 = 9,09 рубли

Нека предложим друг пример, този път малко по-сложен:

1. Получаване: 100 килограма по 24 рубли за килограм. Общата цена на продукцията е 2400 рубли.

Резултатът е следното публикуване: „Dt41.01 Kt60.01 Сума 2400.“

2. Отписване: 10 килограма стока по сметка “942.

След операцията ще бъде създадено следното осчетоводяване: „Dt94 Kt41.01 Сума 240.“

3. Получаване: 20 килограма по 30 рубли на килограм. Оказва се, че общата сума на стоките е 600 рубли.

Ще бъде създадено следното осчетоводяване: „Dt41.01 Kt60.01 Сума 600.“

3. Отписване: 10 килограма по сметка “94”.

Публикуване: „Dt94 Kt41.01 Сума 250.91.“

4. Получаване: 10 килограма стоки по 35 рубли за килограм. Общата сума е 350лв.

И след това нека регистрираме подобна продуктова разписка - 10 килограма по 35 рубли на килограм. Ще получите тази публикация: „Dt41.01 Kt60.01 Сума 350.“

5. Продажби: 20 бр. Стоките се отписват по сметка “90.02.01”.

Продажбата на 20 килограма стоки ще се извършва чрез документ, наречен „Продажби на стоки и услуги“. В този случай горните продукти от сметка „41.01“ с наименование „Стоки в складове“ ще бъдат отписани в сметка „90.02.1“, наречена „Себестойност на продажбите за дейности с основната данъчна система“. 20 килограма стоки ще бъдат отписани в размер на 519,83 рубли = (Сума_разписка - Сума_отписване) / (Количество_разписка - Сума_отписване) * Количество_отписване = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10 ) * 20

В резултат на това ще бъде генерирано следното осчетоводяване: „Dt90.02.1 Kt41.01 Сума 519,83.“

6. Корекция на стойността на артикула:

Сега нека извършим операцията за приключване на месеца, наречена „Коригиране на разходите за артикули“. В този случай ще трябва да използвате 2 сметки: „90.02.12 с наименование „Себестойност за дейности с основна данъчна система“ и сметка „94“ с наименование „Липси и загуби от щети на ценности“.

Има следните публикации: „Dt94 Kt41.01 Сума 24.47“ и „Dt90.02.1 Kt41.01 Сума -4.44“.

Във всяка от горните транзакции има определени суми. Ще обясним откъде са дошли:

Account_Adjustment_Amount = Account_Weighted_Average - Account_Debit_Amount

Средно_претеглено_по_сметка = Обща_сума_на_постъпления: Общо_количество_на_постъпления*Количество_записвания_по_сметка

1) За сметка “94”:

Средно_претеглено_по_сметка_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 рубли

Amount_Write_On_Account_94 = 250,91 + 240 = 490,91 рубли

Amount_Adjustments_On_Account_94 = 515,38 - 490,91 = 24,47 рубли

2) За сметка “91.02”:

Средно_претеглено_по_сметка_91,02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 рубли

Сума_дебитирана_по_сметка_91,02 = 519,83 рубли

Amount_Adjustments_On_Account_91,02 = 515,38 - 519,83 = -4,44 рубли

2017-04-25T12:44:19+00:00Що за животно е това? Корекция на номенклатуратаДоста често ми задават този въпрос от начинаещи счетоводители, защото не разбират откъде идва тази корекция, как се изчислява и дали е необходима.

Нека разберем това веднъж завинаги, използвайки примера на 1C: Счетоводство 8.3, издание 3.0.

Първо, настройката става „сама по себе си“, когато приключване на месеца.

Второ, най-често се среща при организации, които отписват материални запаси на средна цена().

И ето защо.

Ако внимателно прочетем параграф 18 от PBU 5/01 относно одобрението на счетоводните разпоредби, ще видим там следното:

Оценката на материалните запаси по средна себестойност се извършва за всяка група материални запаси, като общата себестойност на групата материални запаси се раздели на тяхното количество, състоящо се съответно от себестойността и сумата на салдото в началото на месеца и получените материални запаси през дадения месец.

Същото нещо под формата на формула:

Средна ценагрупи инвентар = ( Разходи в началотомесеца + Получена ценав рамките на един месец) / ( Количество в началотомесеца + Получено количествов рамките на месец)Което означава трябва да се изчисли средната цена като цяло за месеца .

Да разгледаме един пример:

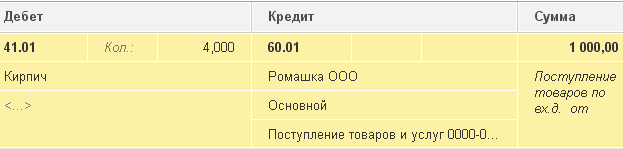

- 01.01.2014 Купихме 4 тухли за 250 рубли.

- 05.01.2014 Те продадоха 3 тухли за 500 рубли.

- 10.01.2014 Купихме 2 тухли за 200 рубли.

Нека изчислим средна ценатухли за януари:

- Разходи в началотомесец = 0 рубли.

- Получена ценав рамките на един месец = 4 * 250 + 2 * 200 = 1400 рубли.

- Количество в началотомесеца = 0 бр.

- Получено количествов рамките на един месец = 4 + 2 = 6 бр.

Общо по формулата:

Средна цена за януари= 1400 / 6 = 233,333 рубли.

Но от 01.05.2014 г., когато продаваме 3 тухли, все още не знаем за последващи постъпления през месеца, така че отписваме разходите, без да вземаме предвид последващите постъпления:

Средна цена към 01/05= 4 * 250 / 4 = 250 рубли.

Така на 01/05 ще отпишем нашата тухла до 250 рубли на парче, но в края на месеца се оказва, че е необходимо да се отпише при 233.333 рубли (по-евтина тухла пристигна на 10 януари).

Така че имаше разлика от (250 - 233.333) = 16.666 рубли на парче, която трябва да бъде коригирана в края на месеца.

Сумата за корекция за 3 продадени тухли ще бъде 3 * 16,666 = 50 рубли.

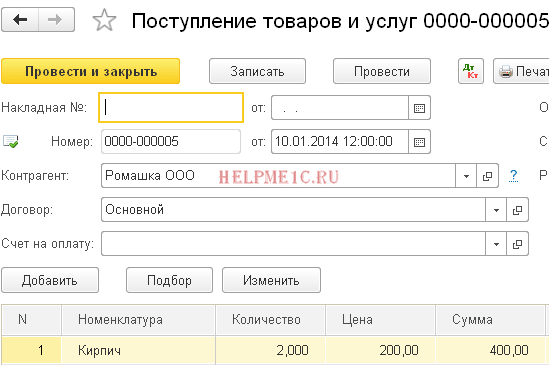

Нека проверим този пример в програмата 1C: Счетоводство 8.3 (издание 3.0).

Правим отписване с дата 05.01.2014 г

Правим разписки от 10.01.2014г

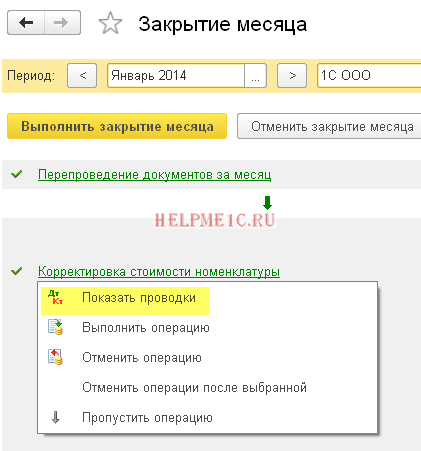

Накрая затваряме месеца за януари

Щракнете с левия бутон върху елемента „Коригиране на стойността на артикула“ и изберете командата „Показване на транзакциите“:

Ето нашата корекция от 50 рубли.

Страхотни сме, това е

Между другото, за нови уроци...

Възможно ли е да се правят корекции с FIFO?

Да, възможно е. И сега ще покажа с пример кога може да възникне.

И така, ние сме на FIFO (първо влязло, първо излязло), което означава, че стоките се отписват в реда, в който пристигат в склада.

Да разгледаме един пример:

- 01.01.2014 Купихме 1 тухла за 100 рубли.

- 03.01.2014 Купихме 1 тухла за 150 рубли.

- 06.01.2014 Продава се 1 тухла. В същото време цената от 100 рубли беше отписана (в края на краищата ние сме на FIFO).

- 10.01.2014 Бяха получени допълнителни разходи под формата на 20 рубли за получаване на тухли от 01.01.2014 г. Регистрирахме ги в 1C с документа „Получаване на допълнителни разходи“.

- 31.01.2014 Затворихме месеца и той коригира отписването на 01.06.2014 г. с 20 рубли, тъй като всъщност цената на тухлите, получени на 01.01.2014 г., се оказа не 100 рубли, както мислехме тогава на отписване, но 120 рубли (+20 рубли допълнителни разходи, които въведохме 10 като число).

На Ваше разположение, Владимир Милкин(учител

Грешка при затваряне на акаунт 20 в NU

Сумите за 43 и 10 сметки в NU се сторнират в края на месеца

Грешка при затваряне на месеца: няма осчетоводявания към NU за готови продукти

Корекция на стойността на отписване в счетоводното и данъчното счетоводство в 1C 8.2

При затваряне на месеца с рутинната операция Корекция на отписаната стойност се правят отрицателни записи за неотписаната позиция, запис 90.02.1dt - 41.01kt, сумата в червено е отрицателна.

Това са често задаваните въпроси относно проблемите при приключване на месец при използване на 20 сметки в счетоводството.

д За да елиминирате такива грешки, често ще бъде достатъчно да се обърнете към настройките на счетоводната политика. Ако всичко е затворено правилно в счетоводството, но възникват грешки в данъчното счетоводство, тогава първото нещо, което трябва да направите, е да проверите настройката в раздела „Данък върху дохода“ в текущите счетоводни и данъчни счетоводни политики. В този раздел можете да посочите списък с разходни позиции, които трябва да се считат за преки в данъчното счетоводство. Вижте по-долу за повече подробности и екранни снимки:

Най-удобният начин за анализиране на грешки от този вид е да използвате отчета за анализ на сметката, в настройките избираме сметка 20.01 и в индикаторите показваме сумата (BU), сумата (NU), сумата (PR) и сумата (BP ). В нашия случай има грешни количества VR (времеви разлики) и, разбира се, интересуващият период, изберете възможно най-малкия период за улеснение на анализа, за да избегнете анализирането на голямо количество данни.

Струва си да разгледате разбивката на сумите (NU), отчета за транзакцията. В него можете веднага да видите некоректните суми, генерирани от рутинни операции.

След като възстановихме хронологията на формирането на операциите в програмата 1C, откриваме основната причина за грешката. В нашия случай това е очевидно неправилно приключване на разходи от сметка 20.01 към сметка 90.08 по метода „директен разход“.

За да премахнем този вид грешка, нека обърнем внимание на текущата счетоводна политика на организацията:

Отворете секцията „Данък върху доходите“ и в тази секция вижте настройките „Списък с преки разходи“. Можете да създадете единичен запис, указващ фактура 20.01, или можете да създадете записи, указващи конкретни разходни позиции.

След това повтаряме операциите по затваряне на месеца и получаваме правилния резултат за нас.

Надявам се, че тази статия ще ви помогне да избегнете загубата на много време в търсене и коригиране на грешки, които възникват в работата ви.

С края на месеца приключва и отчетният период, т.е. счетоводителят ще трябва да обобщи междинните резултати, да оцени резултатите от работата и да ги анализира. И за да направите това, е необходимо да затворите месеца, т.е. да коригирате показателите по балансовите сметки, като постигнете необходимата счетоводна надеждност. Една от важните операции при приключване на месеца е коригирането на себестойността на артикула. Нека разгледаме основните аспекти на тази операция, като ги илюстрираме с примери.

Корекция на отписаната стойност в края на месеца

Корекцията (изравняването) на себестойността на даден артикул е регулаторен процес, извършван за определяне на надеждния размер на баланса по материални сметки. Тя дава възможност да се изравни себестойността на продадените през месеца материални запаси по пълзящата средна цена (т.е. определена в момента на издаване) към среднопретеглената, т.е. изчислява се в края на периода, когато са известни всички разходни показатели.

Необходимостта от тази операция възниква поради внушителния размах на изкупните цени за хомогенни групи стоки. Съгласно клауза 16 от PBU 5/01 „Отчитане на материалните запаси“, цената на материалните запаси и материалите в счетоводството на предприятието може да бъде отписана по себестойност:

- единици;

- средно аритметично;

- първи по време на придобиване на материални запаси (метод FIFO).

Първият метод за отписване на разходите, приемлив само в малки компании с минимален набор от материали, не подлежи на изравняване на цените.

Оценката на материалните запаси по средна себестойност се извършва по групи материални запаси, като общата цена се раздели на броя на единиците, състоящ се от себестойността и броя на артикулите в началото на месеца и получената инвентаризация за месеца (]]> клауза 18 от PBU 5/01 ]]>). Тези. Цената на продуктовите групи трябва да се изчисли за месеца като цяло по формулата:

CVD = (C nm + C pm) / (K nm + K pm),

където C nm и K nm са стойността и количеството на материалните запаси в началото на месеца, а C pm и K pm са стойността и количеството на материалните запаси, получени през месеца.

По правило продажбите на материални запаси се извършват в рамките на един месец и цената на материалните запаси се отписва по пълзящата средна цена, тъй като компанията няма възможност да определи среднопретеглената стойност (тя не може да бъде изчислена, без да се знае количество и цена при последващи постъпления на инвентарни позиции).

Нека да разберем как цената на артикул се коригира при затваряне на месеца в ситуации , когато себестойността на материалните запаси се отписва с помощта на пълзящата средна цена и метода FIFO.

Пример 1: Коригиране на стойността на отписване въз основа на средна цена

Балансът на един артикул стоки и материали към 01.05.18 г. е 20 кг за 200 рубли. за сумата от 4000 рубли. Закупен май:

05/04/18 – 100 кг за 220 рубли. в размер на 22 000 рубли;

08.05.18 г. – 30 кг за 200 рубли. за 6000 рубли;

05/15/18 – 50 кг за 250 рубли. за 12500 rub.

Цената на продадените материални запаси е отписана по цени, изчислени към датата на продажбата:

|

Средна цена към датата на продажба |

Дерегистриран |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 рубли. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Себестойност 222,50 rub. е средно претеглена стойност, използва се за изравняване на себестойността на предишни продажби, т.е. отписването на 150 kg стоки трябва да се коригира до цената от 222,50 рубли. Цената на продажбите ще бъде 33 375 рубли. (150 x 222,50), което е повече от записаната сума от 31 491,60 рубли. за 883.40 rub. Тази цифра е корекция на разходите за отписване на инвентарни позиции.

Публикации:

|

Операция |

Сума |

||

|

04.05.18 г. – получаване на стоки и материали |

|||

|

05/07/18 – отписване на себестойността на продажбите (CC) |

|||

|

08.05.18 г. – получаване на стоки и материали |

|||

|

05/10/18 – отписване на SS |

|||

|

15.05.18 – получаване на стоки и материали |

|||

|

16.05.18 г. – извеждане от експлоатация на СС |

|||

|

31.05.18 – корекция |

В дадения пример цената е насочена нагоре; на практика подвижната средна цена понякога надвишава среднопретеглената. В такива случаи е уместно изпълнението да се коригира надолу. Публикациите тук ще бъдат същите, но клиринговата сума ще бъде отрицателна.

Пример 2

Фирмата закупи стоки (няма баланс в началото на месеца):

04.05.2018 г. – 20 бр. 1500 търкайте.

07.05.2018 г. – 30 бр. 1000 rub.

Продадени на 05.05.2018 г. 10 бр. 1500 търкайте. Счетоводителят ще направи бележки:

Пример 3: коригиране на себестойността на артикул при приключване на месеца по метода FIFO

Цената на материалните запаси се отписва в съответствие с хронологията на тяхното получаване. Фирмата закупи стоково-материални запаси:

03.05.18 г. – 10 кг за 1000 рубли;

07.05.18 г. – 10 кг за 1400 рубли.

Внедрено:

08.05.18 г. – 10 кг за 1000 рубли.

В края на месеца счетоводителят ще изчисли средната цена:

(10 000 + 14 000) / (10 + 10) = 1200 rub. и коригиране на отписването на инвентарни позиции. Публикации:

|

Операция |

Сума |

||

|

Получаване на стоки и материали: |

|||

|

08.05.18 г. – извеждане от експлоатация на СС |

|||

|

Корекция на SS ((1200 – 1000) x 10) |

Говорихме за същността на операцията по настройка. В счетоводните програми, с подходящи настройки, изравняването на разходите става автоматично.