Penyesuaian biaya penghapusan barang. Penyesuaian nilai penghapusan. Penyesuaian nilai penghapusan pada akhir bulan

Kami akan mencurahkan materi hari ini untuk operasi penutupan bulan. Setiap pengguna program akuntansi ketika mempelajari akuntansi pada program akuntansi mempunyai beberapa pertanyaan mengenai fungsinya. Oleh karena itu, dalam materi hari ini kami akan memberi tahu Anda secara rinci apa itu masing-masing operasi "1C Accounting 8" dan menganalisis materi baru menggunakan contoh.

Secara khusus, Anda akan mempelajari cara kerja salah satu operasi penutupan bulanan teregulasi yang disebut “Penyesuaian harga pokok barang”. Selain itu, kami menawarkan 2 contoh sederhana yang dengannya Anda akan memahami bagaimana Anda dapat mengubah harga suatu barang.

Mengapa perlu dilakukan penyesuaian harga suatu barang?

Untuk tujuan apa perlunya penyesuaian harga suatu barang? Jika pada saat penghapusan produk untuk menentukan penilaiannya digunakan metode yang disebut “dengan biaya rata-rata”, maka sesuai dengan pasal 18 PBU 5/01, biaya rata-rata harus ditentukan dengan membagi seluruh harga pokok produk dengan biayanya. kuantitas. Indikator tersebut harus berupa biaya dan saldo pada awal bulan berjalan serta persediaan barang selama bulan tersebut. Perlu dicatat bahwa Anda dapat memilih metode penghapusan di “Kebijakan Akuntansi” pada tab bernama “Persediaan” di bidang bernama “Metode penilaian persediaan (MPI)”.

Dalam beberapa situasi, pendekatan ini tidak dapat diterapkan. Misalnya, kapan biaya penghapusan perlu diketahui pada saat penghapusan, dan informasi penghapusan untuk satu bulan penuh tidak diketahui. Oleh karena itu, harga pokok produk rata-rata harus ditentukan pada saat penghapusan, dan bukan pada akhir bulan. Pada akhir bulan, ketika semua informasi tentang penghapusan dan penerimaan muncul, biaya rata-rata diubah menggunakan operasi teregulasi yang disebut “Penyesuaian biaya barang”.

Kami menekankan bahwa tangkapan layar materi ini diambil dari program akuntansi “1C Accounting 8” edisi “3.0” dari antarmuka “Taksi”. Yang terakhir ini tersedia dengan rilis “3.0.33”. Setelah memperbarui 1C ke rilis ini, program ini akan secara mandiri meminta pengguna untuk beralih ke antarmuka ini. Namun, jika mau, Anda juga dapat beralih ke antarmuka lain. Khususnya, di bagian bernama “Administrasi” di item bernama “Pengaturan Program” pada tab seperti “Antarmuka”.

Selain itu, harus dikatakan bahwa fungsionalitas yang disajikan dalam materi ini berlaku secara terpisah untuk semua antarmuka program akuntansi “1C Accounting 8” edisi “3.0”. Mekanisme ini juga berlaku untuk program akuntansi versi “2.0”.

1. Bayangkan kita menerima 100 kilogram barang dengan harga 24 rubel per kilogram. Secara total, produk tersebut berharga 2.400 rubel.

Mari kita gunakan dokumen yang disebut "Penerimaan barang dan jasa" untuk mencatat fakta penerimaan barang-barang tersebut di atas dalam jumlah 2.400 rubel. Hasilnya akan terbentuk sebagai berikut: “Dt41.01 Kt60.01 Jumlah 2400.”

2. Penghapusan : 10 kilogram

Setelah itu, mari kita gunakan dokumen yang disebut “Penghapusan barang” untuk memperhitungkan “94” “Kekurangan dan kerugian akibat kerusakan barang berharga” untuk menghapuskan sebagian produk sejumlah 10 kilogram, misalnya karena kerusakannya. . Saat melakukan operasi ini, program akuntansi akan secara mandiri menentukan jumlah 10 kilogram 240 rubel yang akan dihapuskan. Saat memposting dokumen, akan dibuat postingan berikut: “Dt94 Kt41.01 Jumlah 240.”

3. Menerima 20 kilogram seharga 30 rubel. Total barang senilai 600 rubel.

Setelah itu, kami akan memasok produk yang sama seperti sebelumnya, tetapi dengan harga berbeda - 30 rubel per kilogram. Dalam direktori bernama "Nomenklatur" kami memilih elemen yang sama seperti pada dua operasi pertama. Sekarang, dengan menggunakan dokumen “Penerimaan barang dan jasa”, mari kita refleksikan penerimaan 20 unit barang dalam jumlah 600 rubel dengan harga 30 rubel per kilogram. Hasilnya, dokumen tersebut akan menghasilkan postingan berikut: “Dt41.01 Kt60.01 Jumlah 600.”

4. Penghapusan : 10 kilogram.

Setelah barang yang sama diterima dengan dua harga yang berbeda, mari kita hapus sebanyak 10 kilogram. Kami akan melaksanakan operasi ini dengan dokumen yang disebut “Penghapusan barang” ke akun “942 dengan nama “Kekurangan dan kerugian akibat kerusakan barang berharga”. Ternyata kami memiliki 110 kilogram (100 - 10 + 20) barang yang tersisa untuk dihapuskan dengan jumlah total 2.760 rubel (2400 - 240 + 600). Jadi, biaya rata-rata satu unit produksi adalah 25,09 rubel (2760/110). Akibatnya, 10 kilogram barang senilai 250,91 rubel akan dihapuskan. Kemudian pada saat posting dengan menggunakan dokumen “Penghapusan Barang” akan dibuat postingan sebagai berikut: “Dt94 Kt41.01 Jumlah 250,91”.

5. Penyesuaian harga barang:

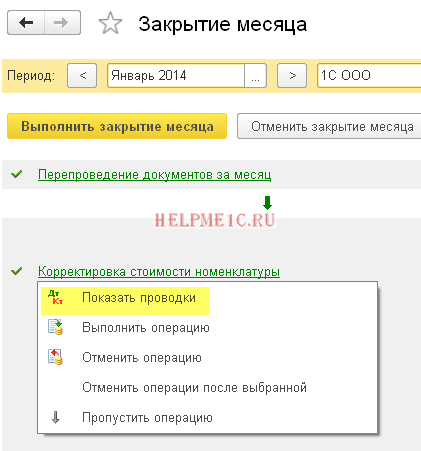

Dan di akhir bulan, Anda perlu melakukan prosedur “Penutupan Bulan” yang diatur, di antaranya juga ada prosedur “Penyesuaian harga barang”. Untuk melakukan penyesuaian, di bagian program akuntansi yang disebut "Operasi" Anda harus memilih item yang disebut "Penutupan Bulan". Kemudian layanan khusus untuk program akuntansi 1C akan terbuka. Di sini Anda perlu memilih bulan penutupan, perusahaan yang hanya melakukan operasi yang diperlukan. Atau, dengan menekan tombol yang diinginkan, tutup bulan sepenuhnya. Setelah ini, klik kiri pada baris “Penyesuaian biaya item”, lalu klik “Lakukan operasi”.

Setelah menyelesaikan operasi dalam program akuntansi, Anda akan kembali melihat dokumen bernama “Penutupan bulan” (jenisnya disebut “Penyesuaian harga pokok”). Anda dapat melihat postingannya menggunakan layanan yang sama. Untuk melakukan ini, klik kiri pada baris yang disebut “Penyesuaian biaya item”. Transaksi yang dibuat akan terlihat seperti ini: “Dt94 Kt41.01 Jumlah 9.09.”

Angka penyesuaiannya adalah 9,09 rubel. Mari kita cari tahu dari mana asalnya? Aturan akuntansi mengatakan bahwa jumlah penyesuaian adalah selisih antara rata-rata tertimbang dan jumlah total penghapusan. Nilai rata-rata tertimbang adalah perbandingan antara jumlah uang yang diterima dengan jumlah yang diterima, kemudian dikalikan dengan jumlah yang dihapuskan. Lihat tampilannya dalam bentuk rumus:

Penyesuaian_Jumlah = Rata-rata Tertimbang - Total_Penulisan_Jumlah

Rata-rata tertimbang = Total_Jumlah_Penerimaan: Total_Kuantitas_Penerimaan * Total_Kuantitas_Penulisan = (2400 + 600) 100 + 20) * (10 + 10) = 500 rubel

Total_Jumlah_Penghapusan_Penghapusan = 240 + 250,91 = 490,91 rubel

Penyesuaian_Jumlah = 500 - 490,91 = 9,09 rubel

Mari kita berikan contoh lain, kali ini sedikit lebih rumit:

1. Tanda terima: 100 kilogram dengan harga 24 rubel per kilogram. Total biaya produksi adalah 2.400 rubel.

Hasilnya adalah postingan berikut: “Dt41.01 Kt60.01 Jumlah 2400.”

2. Penghapusan : 10 kilogram barang ke rekening “942.

Setelah operasi, postingan berikut akan dibuat: “Dt94 Kt41.01 Jumlah 240.”

3. Tanda terima: 20 kilogram dengan harga 30 rubel per kilogram. Ternyata jumlah total barangnya adalah 600 rubel.

Akan dibuat postingan sebagai berikut: “Dt41.01 Kt60.01 Jumlah 600.”

3. Penghapusan : 10 kilogram ke rekening “94”.

Postingan: “Dt94 Kt41.01 Jumlah 250,91.”

4. Tanda terima: 10 kilogram barang dengan harga 35 rubel per kilogram. Jumlah totalnya adalah 350.

Dan setelah itu, mari daftarkan tanda terima produk serupa - 10 kilogram dengan harga 35 rubel per kilogram. Anda akan mendapatkan postingan ini: “Dt41.01 Kt60.01 Jumlah 350.”

5. Penjualan: 20 buah. Barang tersebut didebet ke rekening “90.02.01”.

Penjualan barang seberat 20 kilogram akan dilakukan dengan menggunakan dokumen yang disebut “Penjualan barang dan jasa”. Dalam hal ini, produk-produk di atas dari akun “41.01” dengan nama “Barang di gudang” akan dihapuskan ke akun “90.02.1” yang disebut “Harga pokok penjualan untuk kegiatan dengan sistem perpajakan utama”. 20 kilogram barang akan dihapuskan sejumlah 519,83 rubel = (Jumlah_Penerimaan - Jumlah_Penghapusan) / (Kuantitas_Penerimaan - Jumlah_Penulisan) * Kuantitas_Penghapusan = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10 ) * 20

Hasilnya, postingan berikut akan dihasilkan: “Dt90.02.1 Kt41.01 Jumlah 519.83.”

6. Penyesuaian harga barang:

Sekarang mari kita lakukan operasi penutupan bulan yang disebut “Penyesuaian harga pokok”. Dalam hal ini, Anda perlu menggunakan 2 akun: “90.02.12 dengan nama “Harga pokok penjualan untuk kegiatan dengan sistem perpajakan utama” dan akun “94” dengan nama “Kekurangan dan kerugian akibat kerusakan barang berharga”.

Ada postingannya : “Dt94 Kt41.01 Jumlah 24.47” dan “Dt90.02.1 Kt41.01 Jumlah -4.44”.

Dalam setiap transaksi di atas terdapat sejumlah jumlah. Kami akan menjelaskan dari mana asalnya:

Jumlah_Penyesuaian_Akun = Rata-Rata_Tertimbang Akun - Jumlah_Penulisan_Akun

Rata-rata_Tertimbang_Berdasarkan_Akun = Total_Jumlah_Penerimaan: Total_Kuantitas_Penerimaan*Kuantitas_Penulisan_Berdasarkan_Akun

1) Untuk akun “94”:

Rata-rata_Tertimbang_Berdasarkan_Akun_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 rubel

Jumlah_Write_On_Account_94 = 250,91 + 240 = 490,91 rubel

Jumlah_Penyesuaian_Pada_Akun_94 = 515,38 - 490,91 = 24,47 rubel

2) Untuk akun “91.02”:

Rata-rata_Tertimbang_Berdasarkan_Akun_91,02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 rubel

Jumlah_Debit_Pada_Rekening_91,02 = 519,83 rubel

Jumlah_Penyesuaian_Pada_Akun_91,02 = 515,38 - 519,83 = -4,44 rubel

25-04-2017T12:44:19+00:00Hewan jenis apa ini? Penyesuaian nomenklatur Pertanyaan ini sering ditanyakan kepada saya oleh akuntan pemula, karena mereka tidak mengerti dari mana penyesuaian ini berasal, bagaimana cara menghitungnya dan apakah perlu.

Mari kita selesaikan masalah ini untuk selamanya menggunakan contoh 1C: Accounting 8.3, edisi 3.0.

Pertama, penyesuaian terjadi “dengan sendirinya” ketika penutupan bulan ini.

Kedua, hal ini paling sering terjadi pada organisasi yang menghapus persediaan dengan biaya rata-rata().

Dan itulah kenapa.

Jika kita membaca dengan seksama paragraf 18 PBU 5/01 tentang Persetujuan Peraturan Akuntansi, kita akan melihat hal-hal berikut di sana:

Penilaian persediaan pada biaya rata-rata dilakukan untuk setiap kelompok persediaan dengan membagi total biaya kelompok persediaan dengan kuantitasnya, masing-masing terdiri dari harga pokok dan jumlah saldo awal bulan serta persediaan yang diterima. selama bulan tertentu.

Hal yang sama juga berupa rumus:

Biaya rata-rata grup inventaris = ( Biaya di awal bulan + Biaya yang diterima dalam satu bulan) / ( Kuantitas di awal bulan + Kuantitas yang diterima dalam satu bulan)Yang berarti biaya rata-rata harus dihitung secara umum untuk bulan tersebut .

Mari kita lihat sebuah contoh:

- 01.01.2014 Kami membeli 4 batu bata seharga 250 rubel.

- 05.01.2014 Mereka menjual 3 batu bata seharga 500 rubel.

- 10.01.2014 Kami membeli 2 batu bata seharga 200 rubel.

Mari kita hitung biaya rata-rata batu bata untuk bulan Januari:

- Biaya di awal bulan = 0 rubel.

- Biaya yang diterima dalam sebulan = 4*250 + 2*200 = 1400 rubel.

- Kuantitas di awal bulan = 0 buah.

- Kuantitas yang diterima dalam sebulan = 4 + 2 = 6 buah.

Jumlahnya, menurut rumus:

Biaya rata-rata untuk bulan Januari= 1400/6 = 233.333 rubel.

Tetapi per 01/05/2014, ketika kami menjual 3 batu bata, kami belum mengetahui penerimaan berikutnya pada bulan tersebut, jadi kami menghapus biayanya tanpa memperhitungkan penerimaan berikutnya:

Biaya rata-rata pada 01/05= 4*250/4 = 250 rubel.

Jadi, pada 01/05 kami akan menghapus batu bata kami 250 rubel per potong, tetapi pada akhir bulan ternyata perlu untuk menghapusnya 233.333 rubel (bata yang lebih murah tiba pada 10 Januari).

Jadi ada selisih (250 - 233.333) = 16.666 rubel per potong, yang perlu disesuaikan di akhir bulan.

Jumlah penyesuaian untuk 3 batu bata yang terjual adalah 3 * 16.666 = 50 rubel.

Mari kita periksa contoh ini di program 1C: Accounting 8.3 (edisi 3.0).

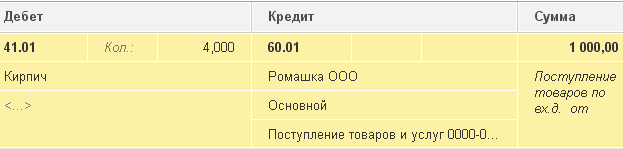

Kami melakukan penghapusan tertanggal 01/05/2014

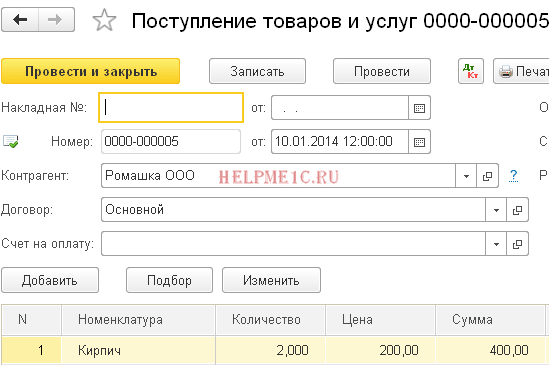

Kami membuat kwitansi mulai 01/10/2014

Akhirnya, kami menutup bulan untuk bulan Januari

Klik kiri pada item “Penyesuaian biaya item” dan pilih perintah “Tampilkan transaksi”:

Ini penyesuaian kami sebesar 50 rubel.

Kami hebat, itu saja

Ngomong-ngomong, untuk pelajaran baru...

Apakah bisa dilakukan penyesuaian dengan FIFO?

Iya itu mungkin. Dan sekarang saya akan menunjukkan dengan sebuah contoh kapan hal itu bisa muncul.

Jadi kita masuk FIFO (first in first out) yang artinya barang dihapuskan sesuai urutan sampainya di gudang.

Mari kita lihat sebuah contoh:

- 01.01.2014 Kami membeli 1 batu bata seharga 100 rubel.

- 03.01.2014 Kami membeli 1 batu bata seharga 150 rubel.

- 06.01.2014 Dijual 1 bata. Pada saat yang sama, biaya 100 rubel dihapuskan (bagaimanapun juga, kami menggunakan FIFO).

- 10.01.2014 Biaya tambahan diterima dalam bentuk 20 rubel untuk penerimaan batu bata tertanggal 01/01/2014. Kami mendaftarkannya di 1C dengan dokumen “Penerimaan biaya tambahan”.

- 31.01.2014 Kami menutup bulan tersebut dan menyesuaikan penghapusan pada 01/06/2014 sebesar 20 rubel, karena sebenarnya harga batu bata yang diterima pada 01/01/2014 ternyata bukan 100 rubel, seperti yang kami duga saat itu. penghapusan, tetapi 120 rubel (+20 rubel biaya tambahan, yang kami masukkan 10 sebagai nomornya).

Sungguh-sungguh, Vladimir Milkin(guru

Error penutupan akun 20 di NU

Jumlah rekening 43 dan 10 di NU dibalik pada akhir bulan

Kesalahan penutupan bulan: tidak ada postingan ke NU untuk produk jadi

Penyesuaian nilai penghapusan pada akuntansi dan akuntansi pajak pada 1C 8.2

Saat menutup bulan dengan operasi rutin Penyesuaian nilai penghapusan, dibuat entri negatif untuk item yang tidak dihapuskan, entri 90.02.1dt - 41.01kt, jumlah yang diberi warna merah negatif.

Ini adalah pertanyaan yang sering diajukan tentang masalah penutupan bulan ketika menggunakan 20 akun di akuntansi.

D Untuk menghilangkan kesalahan seperti itu, seringkali cukup merujuk pada pengaturan kebijakan akuntansi. Jika dalam akuntansi semuanya sudah ditutup dengan benar, tetapi terjadi kesalahan dalam akuntansi pajak, maka hal pertama yang perlu dilakukan adalah memeriksa pengaturan pada bagian “Pajak Penghasilan” pada kebijakan akuntansi dan akuntansi pajak saat ini. Di bagian ini, Anda dapat menentukan daftar item biaya yang harus diperhitungkan langsung dalam akuntansi pajak. Lihat di bawah untuk detail lebih lanjut dan tangkapan layar:

Cara paling mudah untuk menganalisis kesalahan semacam ini adalah dengan menggunakan laporan analisis akun, dalam pengaturan kami memilih akun 20.01 dan dalam indikator kami menampilkan jumlah (BU), jumlah (NU), jumlah (PR) dan jumlah (BP ). Dalam kasus kami, ada jumlah VR yang salah (perbedaan waktu) dan tentu saja periode yang diinginkan, pilih periode sekecil mungkin untuk kemudahan analisis, untuk menghindari analisis data dalam jumlah besar.

Ada baiknya melihat rincian jumlah (NU), laporan transaksi. Di dalamnya Anda dapat langsung melihat jumlah yang salah yang dihasilkan oleh operasi rutin.

Setelah memulihkan kronologi pembentukan operasi dalam program 1C, kami menemukan akar penyebab kesalahan tersebut. Dalam kasus kami, ini jelas merupakan penutupan biaya yang salah dari akun 20.01 ke akun 90.08 menggunakan metode “penetapan biaya langsung”.

Untuk menghilangkan kesalahan semacam ini, mari kita perhatikan kebijakan akuntansi organisasi saat ini:

Buka bagian “Pajak Penghasilan” dan di bagian ini lihat pengaturan “Daftar pengeluaran langsung”. Anda dapat membuat satu entri yang menentukan faktur 20.01, atau Anda dapat membuat entri yang menentukan item biaya tertentu.

Kemudian kami mengulangi operasi penutupan bulan dan mendapatkan hasil yang benar untuk kami.

Saya harap artikel ini akan membantu Anda menghindari membuang banyak waktu untuk mencari dan memperbaiki kesalahan yang muncul dalam pekerjaan Anda.

Dengan berakhirnya bulan, periode pelaporan juga berakhir, yaitu akuntan harus merangkum hasil sementara, mengevaluasi hasil pekerjaan dan menganalisisnya. Dan untuk melakukan ini, perlu menutup bulan, yaitu menyesuaikan indikator pada akun neraca, mencapai keandalan akuntansi yang diperlukan. Salah satu operasi penting saat menutup bulan adalah penyesuaian harga pokok barang. Mari kita pertimbangkan aspek utama dari operasi ini, mengilustrasikannya dengan contoh.

Penyesuaian nilai penghapusan pada akhir bulan

Penyesuaian (leveling) harga suatu barang merupakan proses pengaturan yang dilakukan untuk menentukan jumlah saldo akun material yang dapat diandalkan. Hal ini memungkinkan untuk menyamakan harga pokok persediaan yang dijual selama bulan tersebut pada harga rata-rata bergerak (yaitu ditentukan pada saat penerbitan) dengan rata-rata tertimbang, yaitu. dihitung pada akhir periode ketika semua indikator biaya diketahui.

Kebutuhan akan operasi ini muncul karena penyebaran harga pembelian yang mengesankan untuk kelompok barang yang homogen. Menurut klausul 16 PBU 5/01 “Akuntansi Persediaan”, harga pokok persediaan dan bahan dalam akuntansi suatu perusahaan dapat dihapuskan sebesar biaya:

- unit;

- rata-rata;

- yang pertama dalam hal perolehan persediaan (metode FIFO).

Metode penghapusan biaya yang pertama, hanya dapat diterima di perusahaan kecil dengan jumlah bahan minimum, tidak tunduk pada pemerataan harga.

Penilaian barang persediaan pada harga rata-rata dilakukan berdasarkan kelompok persediaan dengan membagi total biaya dengan jumlah unit, yang terdiri dari biaya dan jumlah barang pada awal bulan serta persediaan yang diterima pada bulan tersebut (]]> pasal 18 PBU 5/01 ]]>). Itu. Biaya kelompok produk harus dihitung untuk bulan keseluruhan dengan menggunakan rumus:

CVD = (C nm + C pm) / (K nm + K pm),

dimana C nm dan K nm adalah biaya dan jumlah barang persediaan pada awal bulan, dan C pm dan K pm adalah biaya dan jumlah barang persediaan yang diterima selama bulan tersebut.

Biasanya penjualan barang persediaan dilakukan dalam waktu satu bulan dan harga pokok persediaan dihapuskan sebesar harga rata-rata bergerak, karena perusahaan tidak mempunyai kesempatan untuk menentukan rata-rata tertimbang (tidak dapat dihitung tanpa mengetahui kuantitas dan harga pada penerimaan barang persediaan selanjutnya).

Mari kita cari tahu bagaimana harga suatu barang disesuaikan saat menutup bulan dalam berbagai situasi , pada saat harga pokok persediaan dihapuskan dengan menggunakan harga rata-rata bergerak dan metode FIFO.

Contoh 1: Menyesuaikan nilai penghapusan berdasarkan harga rata-rata

Saldo satu item barang dan bahan pada 01/05/18 adalah 20 kg untuk 200 rubel. untuk jumlah 4000 rubel. Dibeli pada bulan Mei:

05/04/18 – 100 kg seharga 220 rubel. dalam jumlah 22.000 rubel;

05/08/18 – 30 kg seharga 200 rubel. untuk 6000 rubel;

15/05/18 – 50 kg seharga 250 rubel. untuk 12500 gosok.

Harga pokok penjualan barang persediaan dihapuskan sebesar harga yang dihitung pada tanggal penjualan:

|

Biaya rata-rata pada tanggal penjualan |

Dibatalkan pendaftarannya |

|||

|

(4000 + 22.000) / (20 + 100) = 216,67 rubel. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Harga biaya 222,50 gosok. adalah rata-rata tertimbang, digunakan untuk menyamakan harga pokok penjualan sebelumnya, yaitu penghapusan 150 kg barang harus disesuaikan dengan harga 222,50 rubel. Biaya penjualan akan menjadi 33.375 rubel. (150 x 222,50), lebih dari jumlah tercatat 31.491,60 rubel. untuk 883,40 gosok. Angka tersebut merupakan penyesuaian terhadap biaya penghapusan barang persediaan.

Postingan:

|

Operasi |

Jumlah |

||

|

05/04/18 – penerimaan barang dan bahan |

|||

|

05/07/18 – penghapusan harga pokok penjualan (CC) |

|||

|

05/08/18 – penerimaan barang dan bahan |

|||

|

05/10/18 – penghapusan SS |

|||

|

15/05/18 – penerimaan barang dan bahan |

|||

|

16/05/18 – penonaktifan SS |

|||

|

31/05/18 – penyesuaian |

Dalam contoh yang diberikan, biayanya disesuaikan ke atas; dalam praktiknya, harga rata-rata pergerakan terkadang melebihi rata-rata tertimbang. Dalam kasus seperti ini, penyesuaian implementasi ke bawah adalah hal yang relevan. Postingan di sini akan sama, namun jumlah kliringnya akan negatif.

Contoh 2

Perusahaan membeli barang (tidak ada saldo di awal bulan):

05/04/2018– 20 unit. 1500 gosok.

05/07/2018 – 30 unit. 1000 gosok.

Terjual 05/05/2018 10 unit. 1500 gosok. Akuntan akan membuat catatan:

Contoh 3: penyesuaian harga pokok suatu barang pada penutupan bulan dengan metode FIFO

Harga pokok persediaan dihapuskan sesuai dengan kronologi penerimaannya. Perusahaan membeli barang inventaris:

03/05/18 – 10 kg seharga 1000 rubel;

05/07/18 – 10 kg seharga 1400 rubel.

Diimplementasikan:

05/08/18 – 10 kg seharga 1000 rubel.

Pada akhir bulan, akuntan akan menghitung harga rata-rata:

(10.000 + 14.000) / (10+10) = 1200 gosok. dan menyesuaikan penghapusan item persediaan. Postingan:

|

Operasi |

Jumlah |

||

|

Penerimaan barang dan bahan: |

|||

|

05/08/18 – penonaktifan SS |

|||

|

Penyesuaian SS ((1200 – 1000) x 10) |

Kami berbicara tentang inti dari operasi penyesuaian. Dalam program akuntansi, dengan pengaturan yang sesuai, pemerataan biaya terjadi secara otomatis.