Popravek odpisne vrednosti. Dokument »Prilagoditev stroškov odpisa blaga. Prilagoditev dejanskih stroškov materiala

V konfiguraciji "Računovodstvo", izdaja 4.4, je implementirana možnost izračuna dejanskih stroškov materiala, ki vključuje dve funkciji: dejanski popravek stroškov materiala v računovodstvu in odpis trajnih razlik v stroških materiala. . Metodologi 1C so podrobneje govorili o teh funkcijah v eni od najnovejših izdaj diska ITS.

Prilagoditev dejanskih stroškov materiala

Prilagoditev se izvede, če računovodska politika organizacije predvideva odpis materiala na podlagi povprečnih mesečnih dejanskih stroškov (ponderirana ocena), ki vključuje količino in stroške materiala na začetku meseca ter vse prejemke za mesec ( obdobje poročanja).

Upoštevajte, da mora s takšno računovodsko usmeritvijo periodična konstanta »Možnost uporabe povprečnih ocen stroškov materiala« imeti vrednost »Utežena ocena (na podlagi povprečnih mesečnih stroškov)« na datum dokumenta »Zapiranje meseca«.

Med mesecem se v odhodkovnih dokumentih pri odpisu stroškov materiala uporablja drsna ocena. V tem primeru se povprečni stroški materialnih sredstev določijo ob njihovi sprostitvi (to je v času dokumenta o porabi). Če je bila v mesecu nabava materiala po cenah, ki se razlikujejo od povprečnih stroškov stanj za ustrezne postavke, daje tekoča ocena odpisa nekoliko drugačne rezultate kot ponderirana*.

Opomba:

* Izraza "utežena ocena" in "tekoča ocena" sta bila uvedena v prakso z Metodološkimi navodili za računovodstvo zalog, odobrenimi z Odlokom Ministrstva za finance Rusije z dne 28. decembra 2001 št. 119n.

Primer.

Recimo, da je bilo 1. maja 2002 v skladišču Nasha Stroika LLC 100 kg žebljev v vrednosti 2400 rubljev.

4. maja 2003 je bilo dobavljenih 10 kg žebljev. Njihov strošek je bil 240 rubljev. (2400:100x10). Stanje v skladišču po tej operaciji je 90 kg v vrednosti 2.160 rubljev.

13. maja 2003 je bilo v skladišče prejetih 20 kg žebljev po ceni 30 rubljev. za 1 kg, v višini 600 rubljev. 20. maja 2003 je bilo dobavljenih 10 kg žebljev; njihova cena na podlagi tekoče ocene bo (2160 + 600): (90 + 20) x 10 = 250,91 rubljev.

Tako je bilo skupaj odpisanih 20 kg žebljev v vrednosti 490,91 rubljev. (240+250,91).

S ponderirano oceno bodo stroški odpisanih žebljev (2400+600): (100+20)x20=500 rubljev.

Razlika je majhna (500-240-250,91=9,09), vendar obstaja. Če bi do sprostitve prvih 10 kg žebljev prišlo po prihodu kupljene serije v skladišče, bi bila razlika enaka nič.

S postopkom »Popravek povprečnega stroška odpisa materiala« se izvedejo dodatne vknjižbe v računovodstvo tako, da je bil odpis na koncu (za mesec kot celoto) izveden po metodi tehtanih povprečnih cen.

Poseben algoritem je naslednji:

1. Povprečni mesečni strošek se izračuna za vsak material za vsak podkonto računa 10 (razen za podkonto 10.7 "Materiali, preneseni v predelavo" in podkonto 10.11 "Posebna oprema in posebna oblačila v uporabi");

2. Za vsakega od kontov (in predmetov analitičnega računovodstva zanje, to je subconto), na katerega je bil zadevni material odpisan, se izračuna znesek popravka: razlika med tem, kar bi bilo treba odpisati z uporabo povprečnega mesečnega stroškovna metoda (zmnožek povprečne mesečne cene materiala z odpisanim zneskom v okviru te korespondence obračunov) in dejansko odpisanim zneskom;

3. Vnese se znesek popravka.

Primer (nadaljevanje).

Prilagoditev v našem primeru bo 9,09 rubljev, kot je izračunano zgoraj. Če sta se med mesecem oba primera odpisa materiala odražala v breme računa 20 "Glavna proizvodnja" za isti računovodski predmet (na primer gradnja ograje) in v dobro računa 10.1 "Surovine in materiali", potem bo pri prilagajanju opravljen naslednji vnos:

Debet 20 Dobropis 10.1 - 9,09 rub.

Če je bil prvi odpis izveden na računu 20, drugi pa na računu 26 "Splošni poslovni stroški" (na primer za popravila pisarniških prostorov), bo prilagoditev izvedena na naslednji način.

Povprečni strošek 1 kg žebljev na mesec bo 25 rubljev.

Podračuni računa 10.11 »Posebna oprema in posebna oblačila v obratovanju« imajo posebno analitiko (podračun »Namen uporabe«, pa tudi »Zaposleni« ali »Oddelki«) in poseben postopek za prikaz transakcij, opisan v Navodilih za računovodstvo posebnih orodja in posebne naprave, posebna oprema in posebna oblačila, odobrena z odredbo Ministrstva za finance Rusije z dne 26. decembra 2002 št. 135n. Zato se za te podkonte algoritem za prilagajanje stroškov materiala izvaja na poseben način:

- prilagoditve se izvajajo samo za tiste računovodske predmete, katerih stroški so v celoti odpisani ob prenosu v obratovanje (za druge predmete posebna prilagoditev ni potrebna, saj se postopen odpis vrednosti teh predmetov začne šele od meseca po mesecu prenosa v obratovanje, vrednost sredstev pa se bo že odražala ob upoštevanju vseh popravkov);

- med izvedbo se upošteva dodatna analitika (torej za vsak namen uporabe ipd. posebej).

Odpis trajnih razlik v stroških materiala

Če organizacija uporablja določbe PBU 18/02 "Računovodstvo za izračun davka od dobička" (konstanta "PBU 18/02 se uporablja" je nastavljena na "Da"), potem pri izvajanju tega postopka trajne razlike, povezane z materiali in obračunanimi za se obračunavajo in odpisujejo na pomožnem zabilančnem kontu NPR »Trajne razlike« (podkonto NPR.10).

Tako kot pri popravku stroškov materiala se trajne razlike obračunavajo in odpisujejo ločeno za podkonte konta 10.11 »Posebna oprema in posebna oblačila v obratovanju« (razlike se odpisujejo v dobro podkonta NPR.10.2) in ločeno za preostanek. podkontov konta 10 (iz kreditnega podkonta NPR.10.1).

Trajne razlike se odpisujejo sorazmerno s stroški samega materiala, porabljenega za določene namene. Izračun se izvede v naslednjem vrstnem redu:

1. Stanje materiala v količinskem smislu na začetku meseca se doda znesku, usredstvenemu v mesecu (v tem primeru se vračila dobaviteljem in notranji premiki odštejejo od skupne količine usredstvenega materiala).

2. Z delitvijo vsote trajnih razlik, ki se odražajo na kontu NPR, s skupno količino materiala (dobljeno v prejšnjem odstavku) dobimo povprečno vsoto trajnih razlik na enoto materiala.

3. Znesek odpisanih trajnih razlik na ustreznem podkontu konta NPR se določi kot zmnožek zneska trajnih razlik na enoto materiala s količino porabljenega materiala za določene namene.

Trajne razlike se odpisujejo na naslednji način.

Račun, na katerega se obračunavajo stroški materiala |

Podkonto konta NPR, na katerega se odpisujejo trajne razlike |

| 10.11 »Posebna oprema in posebna oblačila v uporabi« (kateri koli podračun) | NPR.10.2 |

| Podkonti konta 10 "Material", razen podkonta 10.11 | NPR.10.1 |

| 20 "Glavna proizvodnja", vrsta artikla s tipom "Storitev (UTII)" | Ni navedeno, ker so razlike predmet odpisa brez nadaljnjega obračunavanja |

| 44.1.2 "Stroški distribucije v organizacijah, ki se ukvarjajo s trgovinskimi dejavnostmi, za katere velja UTII" | Ni navedeno, ker se razlike odpisujejo brez nadaljnjega |

| Podračuni računa 90 "Prodaja", ki niso povezani z UTII (90.2.1, 90.7.1, 90.8.1), računi 91.2 "Drugi odhodki" in 99 "Dobički in izgube" | NPR.99 |

| Drugi računi (23, 25, 29, 41 itd.) | Šifra podkonta računa NPR sovpada s šifro konta, na katerega se pripisujejo stroški materiala. |

Na koncu ugotavljamo, da morajo v zvezi z opisano funkcijo odpisa trajnih razlik organizacije, ki uporabljajo norme PBU 18/02 in imajo trajne razlike v stroških materiala, izvesti postopek »Izračun (prilagoditev) dejanski strošek materiala« tudi, če dejanski strošek materiala v računovodstvu ni potreben (uporablja se ponderirana ocena povprečnega stroška materiala).

Dokument »Popravek stroškov odpisa blaga« je namenjen rutinski prilagoditvi stroškov odpisa blaga za mesec.

Pri knjiženju dokumenta se izvede popravek gibanja stroškov po paketnem obračunu za mesec. Prilagoditev je potrebna za:

Izračun tehtanega povprečnega stroška odpisa serij pri uporabi metode ocenjevanja zalog »po povprečju«;

Obračunavanje dodatnih stroškov za nabavo blaga, usredstvenih po odpisu blaga;

Obračunavanje dodatnih stroškov za nakup blaga, usredstvenih pred prejemom blaga z dokumentoma »Uvozna deklaracija kupca« in »Prejem dodatnega. stroški«, v kateri ni navedena strankarska listina. Ti dokumenti se lahko knjižijo brez navedbe strankinih listin le po upravljalnem računovodstvu. V skladu s tem se pri prilagajanju stroškov odpisa blaga izvede razdelitev vnaprej evidentiranih dodatnih stroškov na prejeme serij (samo za poslovodno računovodstvo).

Pomembno! Prilagoditev stroškov odpisa ni podprta za dokument »Komplet elementov«, katerega komponente vključujejo sam komplet

Značilnosti izpolnjevanja podrobnosti "Organizacija" pri knjiženju poslovodnega računovodskega dokumenta

Od različice 1.2.15 naprej je atribut »Organizacija« pri knjiženju dokumenta po menedžerski računovodstvo potrebno za polnjenje.

Izpolnjevanje podrobnosti »Organizacija« in število zahtevanih dokumentov »Popravek odpisne vrednosti« sta odvisna od nastavitev načina vodenja računovodstva poslovodstva, določenega za organizacije podjetja.

Organizacije, za katere vodstvena stranka vodi računovodstvo za organizacijo " ni izvedeno».

Za takšne organizacije vnesite dokumente "Prilagoditev stroškov odpisa blaga" ni zahtevano

za podjetje kot celoto».

Mora biti vnesen eno skupno dokument "Prilagoditev stroškov odpisa blaga" in v njem navedite katero koli od takih organizacij

Organizacije, za katere se vodi evidenca vodstvenih strank " s strani matične organizacije».

Mora biti vnesen en dokument naenkrat“Prilagoditev stroškov odpisa blaga” za vsako matično organizacijo. V podrobnostih »Organizacija« navedite katero koli organizacijo, ki pripada tej matični organizaciji

Organizacije, za katere se vodi evidenca vodstvenih strank "po trenutni organizaciji."

Za vsako tako organizacijo je treba vpisati ločiti dokument "Prilagoditev stroškov odpisa blaga"

Nastavitve za načine vodenja vodstvenega paketnega računovodstva so narejene v obrazcu «

nastavitev računovodskih parametrov»

na zavihku »Stroški in stroški«.

To je potrebno za pravilno delovanje zapletenega mehanizma obračunavanja DDV, če ima podjetje na primer prodajo za izvoz ali prodajo brez DDV.

Pomembno! Pri uporabi naprednega načina računovodstva in stroškovne analitike vam ni treba vnesti dokumenta “Popravek stroškov odpisa blaga”. Njegove funkcije opravlja dokument "Izračun proizvodnih stroškov"

2017-04-25T12:44:19+00:00Kakšna žival je to? Prilagoditev nomenklature"? Računovodje začetniki mi pogosto postavljajo to vprašanje, ker ne razumejo, od kod prihaja ta prilagoditev, kako se izračuna in ali je potrebna.

Ugotovimo to enkrat za vselej na primeru 1C: Računovodstvo 8.3, izdaja 3.0.

Prvič, prilagoditev se zgodi "sama po sebi", ko zaključek meseca.

Drugič, najpogosteje se pojavlja pri organizacijah, ki odpisujejo zaloge po povprečni ceni().

In zato.

Če natančno preberemo odstavek 18 PBU 5/01 o odobritvi računovodskih predpisov, bomo tam videli naslednje:

Vrednotenje zalog po povprečni nabavni vrednosti se izvede za vsako skupino zalog tako, da se celotna nabavna vrednost skupine zalog deli z njihovo količino, sestavljeno iz nabavne vrednosti oziroma zneska stanja na začetku meseca in prejete zaloge med mesecem. danem mesecu.

Ista stvar v obliki formule:

Povprečni stroški skupine inventarja = ( Stroški na začetku mesecev + Prejeti stroški v enem mesecu) / ( Količina na začetku mesecev + Prejeta količina v enem mesecu)Kar pomeni treba je izračunati povprečne stroške na splošno za mesec .

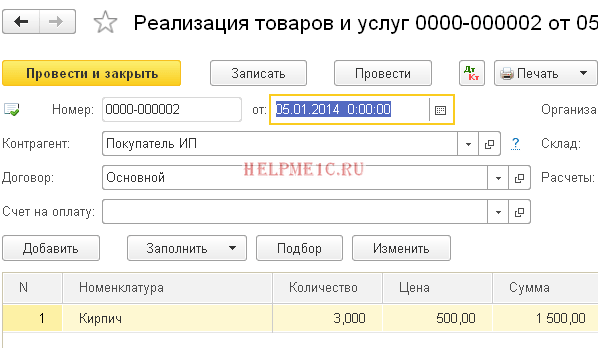

Poglejmo primer:

- 01.01.2014 Kupili smo 4 opeke za 250 rubljev.

- 05.01.2014 Prodali so 3 opeke za 500 rubljev.

- 10.01.2014 Kupili smo 2 opeki za 200 rubljev.

Izračunajmo povprečni stroški opeke za januar:

- Stroški na začetku mesec = 0 rubljev.

- Prejeti stroški v enem mesecu = 4 * 250 + 2 * 200 = 1400 rubljev.

- Količina na začetku mesecev = 0 kosov.

- Prejeta količina v enem mesecu = 4 + 2 = 6 kosov.

Skupaj po formuli:

Povprečni stroški za januar= 1400 / 6 = 233.333 rubljev.

Ampak od 01.05.2014, ko prodamo 3 zidake, naknadnih prejemkov v mesecu še ne poznamo, zato strošek odpisujemo brez upoštevanja naknadnih prejemkov:

Povprečni stroški od 01/05= 4 * 250 / 4 = 250 rubljev.

Tako bomo 01/05 našo opeko odpisali do 250 rubljev na kos, vendar se ob koncu meseca izkaže, da je bilo treba odpisati na 233.333 rubljev (cenejša opeka je prišla 10. januarja).

Torej je bila razlika (250 - 233.333) = 16.666 rubljev na kos, ki jo je treba prilagoditi na koncu meseca.

Znesek prilagoditve za 3 prodane opeke bo 3 * 16,666 = 50 rubljev.

Oglejmo si ta primer v programu 1C: Računovodstvo 8.3 (izdaja 3.0).

Izvajamo odpis z dne 01.05.2014

Prejemke izdelujemo od 01.10.2014

Končno zaključujemo mesec januar

Z levim klikom na postavko “Prilagoditev stroškov postavke” izberemo ukaz “Prikaži promet”:

Tukaj je naša prilagoditev 50 rubljev.

Super smo, to je vse

Mimogrede, za nove lekcije ...

Ali je možna prilagoditev s FIFO?

Ja, možno je. In zdaj bom s primerom pokazal, kdaj se lahko pojavi.

Torej smo na FIFO (first in first out), kar pomeni, da se blago odpisuje po vrstnem redu prihoda v skladišče.

Poglejmo primer:

- 01.01.2014 Kupili smo 1 opeko za 100 rubljev.

- 03.01.2014 Kupili smo 1 opeko za 150 rubljev.

- 06.01.2014 Prodam 1 zidak. Hkrati je bil odpisan strošek 100 rubljev (navsezadnje smo na FIFO).

- 10.01.2014 Dodatni stroški so bili prejeti v obliki 20 rubljev za prejem opek z dne 01.01.2014. Registrirali smo jih v 1C z dokumentom »Potrdilo o dodatnih stroških«.

- 31.01.2014 Zaključili smo mesec in prilagodili odpis 01.06.2014 za 20 rubljev, saj se je dejansko izkazalo, da stroški opeke, prejete 01.01.2014, niso 100 rubljev, kot smo takrat mislili odpisa, vendar 120 rubljev (+20 rubljev dodatnih stroškov, ki smo jih kot številko vnesli 10).

S spoštovanjem, Vladimir Milkin(učitelj

Današnje gradivo bomo posvetili operaciji zaključka meseca. Vsak od uporabnikov računovodskega programa ima ob študiju računovodstva v računovodskem programu vrsto vprašanj glede funkcij. Zato vam bomo v današnjem gradivu podrobno povedali, kaj je vsaka od operacij »1C Računovodstvo 8«, in analizirali novo gradivo s primeri.

Predvsem se boste naučili, kako poteka ena od reguliranih mesečnih zaključnih operacij, imenovana “Prilagoditev stroškovne postavke”. Poleg tega vam ponujamo 2 preprosta primera, s katerimi boste razumeli, kako lahko spremenite ceno artikla.

Zakaj je treba prilagoditi stroške artikla?

S kakšnim namenom je sploh potrebno prilagoditi stroške artikla? Če se pri odpisu izdelkov za določitev njihovega vrednotenja uporabi metoda, imenovana "po povprečni ceni", potem je treba v skladu s členom 18 PBU 5/01 povprečne stroške določiti tako, da se celotni stroški izdelka delijo z njegovimi količino. Ti kazalniki naj bodo stroški in stanje na začetku tekočega meseca ter zaloge blaga v mesecu. Opozoriti je treba, da lahko način odpisa izberete v »Računovodski politiki« na zavihku »Zaloge« v polju »Metoda vrednotenja zalog (MPI)«.

V nekaterih primerih tega pristopa ni mogoče uporabiti. Na primer, ko je treba ob odpisu poznati strošek odpisa, podatek za odpis za ves mesec pa ni znan. Zato je treba povprečne stroške izdelkov določiti ob odpisu in ne ob koncu meseca. Ob koncu meseca, ko se prikažejo vsi podatki o odpisih in prejemkih, se povprečni stroški spremenijo z regulirano operacijo, imenovano "Prilagoditev stroškov postavke".

Poudarjamo, da so bili posnetki zaslona tega gradiva vzeti iz računovodskega programa "1C Računovodstvo 8" izdaja "3.0" iz vmesnika "Taxi". Slednji je postal na voljo z izdajo »3.0.33«. Po posodobitvi 1C na to izdajo bi moral ta program samostojno pozvati uporabnika, da preklopi na ta vmesnik. Če pa želite, lahko tudi sami preklopite na drug vmesnik. Zlasti v razdelku z imenom »Administracija« v elementu z imenom »Nastavitve programa« na zavihku, kot je »Vmesnik«.

Poleg tega je treba povedati, da funkcionalnost, predstavljena v tem gradivu, velja ločeno za kateri koli vmesnik računovodskega programa "1C Accounting 8" izdaja "3.0". Ta mehanizem velja tudi za različico računovodskega programa “2.0”.

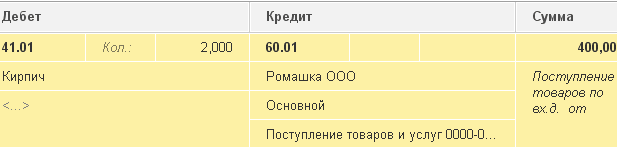

1. Predstavljajmo si, da smo prejeli 100 kilogramov blaga po 24 rubljev na kilogram. Skupaj izdelki stanejo 2400 rubljev.

Uporabimo dokument, imenovan »Potrdilo o prejemu blaga in storitev«, da registriramo dejstvo prejema zgoraj omenjenega blaga v vrednosti 2400 rubljev. Kot rezultat bo oblikovano naslednje: "Dt41.01 Kt60.01 Znesek 2400."

2. Odpis: 10 kilogramov

Po tem uporabimo dokument, imenovan »Odpis blaga«, na konto »94« »Manke in izgube zaradi poškodb dragocenosti«, da odpišemo del izdelkov v količini 10 kilogramov, na primer zaradi njihove poškodbe. . Pri izvajanju te operacije bo računovodski program neodvisno določil znesek, pri katerem bo odpisanih 10 kilogramov 240 rubljev. Pri knjiženju dokumenta se ustvari naslednja knjižba: “Dt94 Kt41.01 Znesek 240.”

3. Prejeli 20 kilogramov za 30 rubljev. Skupna vrednost blaga je 600 rubljev.

Po tem bomo prejeli enake izdelke kot prej, vendar po drugačni ceni - 30 rubljev na kilogram. V imeniku z imenom "Nomenklatura" izberemo isti element kot v prvih dveh operacijah. Zdaj z dokumentom »Prejem blaga in storitev« odražamo prejem 20 enot blaga v vrednosti 600 rubljev po 30 rubljev na kilogram. Posledično bo tak dokument ustvaril naslednjo knjižbo: "Dt41.01 Kt60.01 Znesek 600."

4. Odpis: 10 kilogramov.

Po prejemu istega izdelka po dveh različnih cenah ga odpišemo v količini 10 kilogramov. To operacijo bomo izvedli z dokumentom, imenovanim »Odpis blaga«, na konto »942 z imenom »Manke in izgube zaradi poškodb dragocenosti«. Izkazalo se je, da nam je za odpis ostalo 110 kilogramov (100 - 10 + 20) blaga v skupni vrednosti 2760 rubljev (2400 - 240 + 600). Torej bo povprečni strošek ene enote proizvodnje 25,09 rubljev (2760/110). Posledično bo odpisano 10 kilogramov blaga v vrednosti 250,91 rubljev. Nato se pri knjiženju z dokumentom »Odpis blaga« ustvari naslednja knjižba: »Dt94 Kt41.01 Znesek 250,91«.

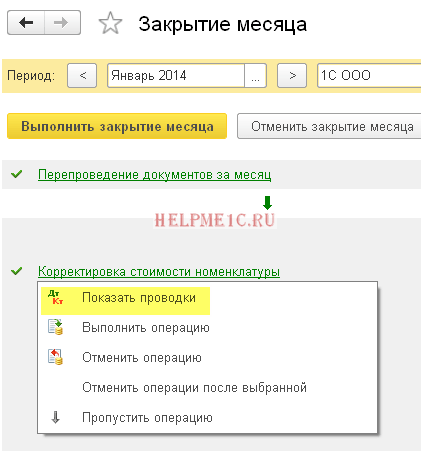

5. Prilagoditev stroškov postavke:

In ob koncu meseca morate izvesti predpisane postopke »Zaključek meseca«, med katerimi je tudi postopek »Prilagoditev stroškov postavke«. Če želite izvesti prilagoditve, morate v razdelku računovodskega programa, imenovanem »Poslovanje«, izbrati postavko, imenovano »Zapiranje meseca«. Nato se odpre specializirana storitev za računovodski program 1C. Tukaj morate izbrati zaključni mesec, podjetje, ki izvaja samo potrebne operacije. Ali pa s pritiskom na želeno tipko popolnoma zaprete mesec. Po tem z levo tipko miške kliknite vrstico »Prilagoditev stroškov postavke« in nato kliknite »Izvedi operacijo«.

Po opravljenih operacijah v računovodskem programu se ponovno prikaže dokument »Zaključek meseca« (vrsta se imenuje »Popravek nabavne vrednosti postavke«). Z isto storitvijo si lahko ogledate njegove objave. Če želite to narediti, z levim klikom na vrstico z imenom »Prilagoditev stroškov artikla«. Ustvarjene transakcije bodo videti takole: »Dt94 Kt41,01 Znesek 9,09.«

Številka prilagoditve je 9,09 rubljev. Ugotovimo, od kod prihaja? Računovodska pravila pravijo, da je znesek popravka razlika med tehtanim povprečjem in skupnim zneskom odpisa. Vrednost tehtanega povprečja je razmerje med denarnim zneskom prejemka in zneskom prejemka, nato pa to razmerje pomnožite z zneskom odpisa. Poglejte, kako je videti v obliki formule:

Znesek_prilagoditve = tehtano povprečje – znesek_skupnega_odpisa

Uteženo povprečje = skupni_znesek_prejemkov: skupni_količinski_prejemki * skupna_količina_odpisov = (2400 + 600) 100 + 20) * (10 + 10) = 500 rubljev

Skupni_znesek_odpisa = 240 + 250,91 = 490,91 rubljev

Znesek prilagoditve = 500 - 490,91 = 9,09 rubljev

Ponudimo še en primer, tokrat malo bolj zapleten:

1. Prejem: 100 kilogramov po 24 rubljev na kilogram. Skupni stroški proizvodnje znašajo 2400 rubljev.

Rezultat je naslednja knjižba: "Dt41.01 Kt60.01 Znesek 2400."

2. Odpis: 10 kilogramov blaga na konto »942.

Po operaciji bo ustvarjena naslednja knjižba: “Dt94 Kt41.01 Znesek 240.”

3. Prejem: 20 kilogramov po 30 rubljev na kilogram. Izkazalo se je, da je skupni znesek blaga 600 rubljev.

Ustvarjena bo naslednja knjižba: "Dt41.01 Kt60.01 Znesek 600."

3. Odpis: 10 kilogramov na konto “94”.

Knjiženje: "Dt94 Kt41,01 Znesek 250,91."

4. Prejem: 10 kilogramov blaga po 35 rubljev na kilogram. Skupni znesek je 350.

In po tem registrirajmo podoben račun za izdelek - 10 kilogramov po 35 rubljev na kilogram. Dobili boste to objavo: "Dt41.01 Kt60.01 Znesek 350."

5. Prodaja: 20 kosov. Blago se odpiše na račun "90.02.01".

Prodaja 20 kilogramov blaga bo potekala z dokumentom »Prodaja blaga in storitev«. V tem primeru bodo zgoraj navedeni izdelki iz konta “41.01” z imenom “Blago v skladiščih” odpisani na konto “90.02.1” z imenom “Stroški prodaje za dejavnosti z glavnim davčnim sistemom”. 20 kilogramov blaga bo odpisano v znesku 519,83 rubljev = (Znesek_prejemka - Znesek_odpisa) / (Količina_potrdila - Znesek_odpisa) * Količina_odpisa = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10 ) * 20

Posledično bo ustvarjena naslednja knjižba: "Dt90.02.1 Kt41.01 Znesek 519,83."

6. Prilagoditev stroškov postavke:

Zdaj pa izvedimo operacijo zaključka meseca, imenovano "Prilagoditev stroškov postavke." V tem primeru boste morali uporabiti 2 računa: »90.02.12 z imenom »Stroški prodaje za dejavnosti z glavnim davčnim sistemom« in račun »94« z imenom »Manjki in izgube zaradi poškodb dragocenosti«.

Obstajajo te objave: »Dt94 Kt41.01 Znesek 24,47« in »Dt90.02.1 Kt41.01 Znesek -4,44«.

V vsaki od zgornjih transakcij je nekaj zneskov. Pojasnili bomo, od kod prihajajo:

Account_Adjustment_Amount = Account_Weighted_Average - Account_Write_Amount

Povprečno_ponderirano_po_računu = Skupni_znesek_prejemkov: Skupna_količina_prejemkov*Količina_zapisov_po_računu

1) Za račun "94":

Povprečno_ponderirano_po_računu_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 rubljev

Znesek_zapisa_na_račun_94 = 250,91 + 240 = 490,91 rubljev

Znesek_popravkov_na_računu_94 = 515,38 - 490,91 = 24,47 rubljev

2) Za račun "91.02":

Povprečno_ponderirano_po_računu_91,02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 rubljev

Znesek_bremena_na_računu_91,02 = 519,83 rubljev

Znesek_popravkov_na_računu_91,02 = 515,38 - 519,83 = -4,44 rubljev