Организационно правовые формы коммерческих предприятий в рф. Организационно правовые формы коммерческих организаций:виды,характеристика

Многообразие форм собственности является основой для создания различных организационно-правовых форм организаций. По действующему Российскому законодательству существуют различные организационно-правовые формы коммерческих организаций.

В зависимости от того, кто владеет организацией, определяется и форма собственности. Законодательство РФ предусматривает следующие формы собственности: частная, государственная, собственность общественных организаций (объединений) и смешанная.

В состав частной собственности включают:

а) собственность граждан-физических лиц, включая имущество личных подсобных хозяйств, транспортные средства и недвижимое имущество;

б) собственность объединения граждан (полные товарищества);

в) собственность групп физических лиц – товариществ с ограниченной ответственностью, акционерных обществ (закрытых и открытых, собственность кооперативов);

г) собственность предпринимательских объединений (хозяйственных обществ и товариществ, концернов, холдингов, ассоциаций, союзов и пр.);

д) смешанную собственность граждан и юридических лиц.

Государственную собственность образуют объекты:

а) федеральной (РФ) собственности;

б) собственности субъектов РФ (республик, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга);

в) муниципальной (районов, округов, префектур) собственности.

Смешанная собственность образуется как комбинация из разных форм собственности. Организации (компании) со смешанной экономикой – это компании, в которых государство или какой-либо государственный орган объединяются с частным капиталом по различным причинам, например, участие государства в частной компании, деятельность которой отвечает государственным интересам, или чтобы контролировать и направлять ее общую политику и др. Государство, участвуя в таких компаниях, стремится не столько к получению прибыли, сколько к тому, чтобы направить политику этих организаций. Именно в этом иногда и состоит двойственность такой системы, так как, с одной стороны, может возникнуть ситуация, когда члены правления, представляющие государство, способствует ослаблению производственной и финансовой ответственности компании, стремятся навязать ему точку зрения правительства, не всегда помогающей ее успешной деятельности. С другой стороны, такая компания рассчитывает на получение разного рода привилегий. Для сбалансирования этих интересов необходимо, чтобы представители государства участвовали в экономической деятельности компании и несли ответственность за ее экономические показатели.

По форме собственности организации могут быть подразделены на частные и общественные (рис. 3.3).

Организации частного сектора экономики различаются в зависимости от того, одно или несколько лиц являются ее владельцами, от ответственности за ее деятельность, способа включения единоличных капиталов в общий капитал организации. Общественный сектор экономики – это государственные (федеральные и субъектов федерации) и муниципальные предприятия (имеется в виду не столько тот факт, что государство выступает в качестве предпринимателя, сколько обстоятельство, что государственные или общественные предприятия функционируют на принципах предпринимательства).

Индивидуальный предприниматель (ИП) – дееспособный гражданин самостоятельно, на свой риск и под личную индивидуальную ответственность осуществляет предпринимательскую деятельность и зарегистрирован для этих целей в установленном порядке.

ИП несет полную ответственность по обязательствам всем принадлежащим ему имуществом, за исключением того, на которое в соответствии с ГК РФ обращено взыскание. Это означает, что взыскание по долгам ИП может быть наложено и на его личное имущество, не участвующее в предпринимательской деятельности.

Государственная регистрация в качестве ИП происходит без образования юридического лица, но он является полноправным участником гражданского оборота, поэтому к нему применяются правовые нормы, регулирующие деятельность коммерческих организаций. ИП может после уплаты налогов распоряжаться полученной прибылью по своему усмотрению. Для него предусмотрена упрощенная форма системы налогообложения, заключающаяся в ежеквартальной уплате налогов на декларируемый самим ИП доход. Личные доходы ИП облагаются налогом, взимаемым так же, как подоходный налог с граждан.

Индивидуальный предприниматель имеет право создавать коммерческие организации. После регистрации в качестве коммерческой организации ИП можно нанимать, увольнять работников. Он может вкладывать свой капитал в другие сферы деятельности, извлекая из этого прибыль. Количество и стоимость имущества, принадлежащего ИП, законом не ограничена. В частной собственности могут находиться земельные участки предприятия, имущественные комплексы, здания, сооружения, оборудование, ценные бумаги и т. д. ИП может быть участником полных товариществ, а также заключать договоры о совместной деятельности (в форме простого товарищества).

На территории России индивидуальные предприниматели имеют те же права, что и юридические лица. Согласно закону «Об инвестиционной деятельности в РФ» предпринимательством могут заниматься и иностранные граждане. Все инвесторы пользуются равными правами; защита этих прав гарантируется государством вне зависимости от формы собственности.

Индивидуальный предприниматель является главой крестьянского (фермерского) хозяйства, осуществляющей деятельность без образования юридического лица.

Государственная регистрация гражданина в качестве индивидуального предпринимателя утрачивает силу и деятельность его прекращается с момента:

Вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом);

Получения регистрирующим органом заявления предпринимателя об аннулировании его государственной регистрации и качестве предпринимателя и ранее выданного ему свидетельства о регистрации;

Смерти гражданина;

Признания гражданина по решению суда недееспособным или ограниченно дееспособным (в случае отсутствия согласия попечителя на занятие подопечным гражданином предпринимательской деятельностью).

ИП, который не в состоянии удовлетворять требования кредиторов, связанные с осуществлением предпринимательской деятельности, может быть по решению суда признан не состоятельным (банкротом).

Индивидуальное предпринимательство является приоритетным для людей, способных единолично контролировать процесс принятия решений. Преимущество единоличного владения – оплата только подоходного налога, что делает его бизнес более устойчивым и привлекательным, а также самостоятельность в распределении прибыли. Важным преимуществом индивидуального бизнеса является его мобильность при изменении направлений деятельности.

Коммерческие организации делятся на три крупные категории: организации, объединяющие отдельных граждан (физических лиц); организации, объединяющие капиталы и государственные унитарные предприятия (рис. 3.4). К первым относятся хозяйственные товарищества и производственные кооперативы. четко разделяет товарищества – объединения лиц, требующие непосредственного участия учредителей в их деятельности, общества – объединения капитала, не требующие такого участия, но предполагающие создание специальных органов управления. Хозяйственные товарищества могут существовать в двух формах: полное товарищество и товарищество на вере (коммандитное).

В полном товариществе (ПТ) все его участники (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества и несут полную материальную ответственность по его обязательствам. Каждый участник может действовать от имени товарищества, если учредительным договором не установлен иной порядок. Прибыль полного товарищества распределяется между участниками, как правило, пропорционально их долям в складочном капитале. По обязательствам полного товарищества его участники несут солидарную ответственность своим имуществом.

Товариществом на вере , или коммандитным товариществом (ТВ или КТ), признается такое товарищество, в котором наряду с полными товарищами имеются и участники-вкладчики (коммандиты), которые не принимают участия в предпринимательской деятельности товарищества и несут ограниченную материальную ответственность в пределах сумм внесенных ими вкладов. По существу ТВ (КТ) является усложненной разновидностью ПТ.

В полном товариществе и товариществе на вере доли имущества не могут быть свободно переуступлены, все полноправные члены несут безусловную и солидарную ответственность по пассиву организации (отвечают всем своим имуществом).

Хозяйственные товарищества (ХТ), как и хозяйственные общества (ХО), представляют собой коммерческие организации с разделенными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Различия между ХТ и ХО проявляются, применительно к их более конкретным формам, в способах их образования и функционирования, в характеристиках их субъектов по степени материальной ответственности этих субъектов и т. д. В самом общем виде все эти различия можно трактовать в контексте соотношения партнерства корпораций.

Производственный кооператив (ПрК) представляет собой добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Особенностями ПрК являются приоритетность производственной деятельности и личного трудового участия его членов, разделение имущества ПрК на паи его членов (рис. 3.5).

Кооперативы и организации с участием рабочих в управлении и прибылях, послужившие распространению в смешанной экономике, имеют определенные преимущества перед компаниями предпринимательского типа в производительности труда, социальном климате и трудовых отношениях, распределении доходов. Привнесение в хозяйственную деятельность социалистических, по своей сути, принципов организации (участие рабочих в управлении, в прибылях и во владении акциями) рассматривается как средство преодоления трудностей, с которыми постоянно сталкиваются организации предпринимательского типа: бюрократизация управленческих структур в крупных корпорациях; слабая заинтересованность рабочих в успехе компании (ибо их вознаграждение все равно ограничено зарплатой); потери от забастовок и трудовых конфликтов; высокая текучесть рабочей силы, сопряженная в нынешних условиях с особенно высокими издержками из-за растущих затрат на подготовку рабочих для специфической деятельности именно в этой организации, и т. д.

Но чисто самоуправляющиеся компании проигрывают предпринимательским по целому ряду позиций: в дополнение к слабой и, возможно, обратной реакции на рыночные сигналы в краткосрочном плане они склонны к «недоинвестированию», т. е. к проеданию своих прибылей; в долгосрочной перспективе они консервативны в рискованных проектах и внедрении технических новшеств.

Акционерное общество (АО) – это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций (рис. 3.6). Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами.

Общество с ограниченной ответственностью (ООО) – это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах сто

Акционерное общество (АО) – это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций (рис. 3.6). Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами.

Но есть и третья, «гибридная» категория – общество с ограниченной ответственностью и общество с дополнительной ответственностью – которая одновременно относится и к организациям, объединяющих отдельных лиц, и к организациям, объединяющим капиталы.

Общество с ограниченной ответственностью (ООО) – это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах стоимости внесенных ими вкладов. В отличие от товариществ в ООО создается исполнительный орган, осуществляющий текущее руководство его деятельностью.

Общество с дополнительной ответственностью (ОДО) является по существу разновидностью ООО. Его особенности: солидарная субсидиарная ответственность участников по обязательствам ОДО своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом в учредительных документах; разделение при банкротстве одного из участников ОДО его ответственности по обязательствам общества между другими участниками пропорционально их вкладам.

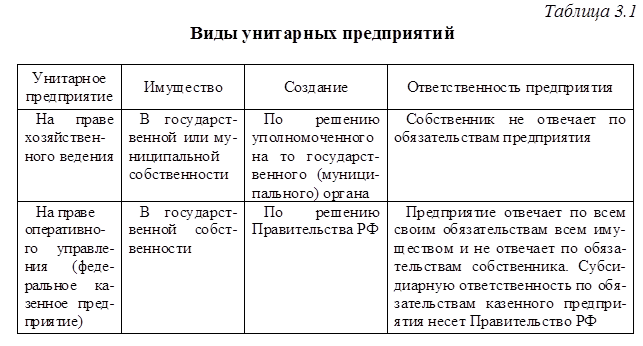

К государственным и муниципальным унитарным предприятиям (УП) относятся предприятия, не наделенные правом собственности на закрепленное за ними собственником имущество. Это имущество находится в государственной (федеральной или субъектов федерации) или муниципальной собственности и является неделимым. Различают два вида унитарных предприятий (табл. 3.1):

1) основанные на праве хозяйственного ведения (обладают более широкой экономической самостоятельностью, во многом действуют как обычные товаропроизводители, причем собственник имущества, как правило, не отвечает по обязательствам такого предприятия);

2) основанные на праве оперативного управления (казенные предприятия) – во многом напоминают предприятия в условиях плановой экономики, государство несет субсидиарную ответственность по их обязательствам при недостаточности их имущества.

Устав унитарного предприятия (УП) утверждается уполномоченным государственным (муниципальным) органом и содержит:

Наименование предприятия с указанием собственника (для казенного – с указанием на то, что оно является казенным) и место нахождения;

Порядок управления деятельностью, предмет и цели деятельности;

Размер уставного фонда, порядок и источники его формирования.

Уставный фонд УП полностью оплачивается собственником до государственной регистрации. Размер уставного фонда не меньше 1000 размеров минимальной месячной оплаты труда на дату представления документов на регистрацию.

Если стоимость чистых активов по окончании финансового года меньше размера уставного фонда, то уполномоченный орган обязан уменьшить уставный фонд, о чем предприятие извещает кредиторов.

Имущественные права унитарного предприятия представлены в табл. 3.2. Унитарное предприятие может создать дочерние УП путем передачи им части имущества в хозяйственное ведение.

| Предыдущая |

Негосударственное образовательное учреждение

высшего профессионального образования

«Русско-Британский Институт Управления»

(НОУВПО РБИУ)

Факультет заочного обучения

Кафедра экономики и финансов

Направление (специальность): 080105.65 Финансы и кредит; 080505.65 Управление персоналом; 080500.62 Менеджмент

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Экономика организаций (предприятия)»

Студент группы __________

_________________________(Ф.И.О.)

Проверил

_________________________(должность,

звание, Ф.И.О.)

Челябинск 2010

1.Организационно-правовые формы коммерческих организаций 2

2.Основные фонды организации: понятие, классификация, учет и оценка 6

3.Тарифная система оплаты труда и ее элементы 13

Организационно-правовые формы коммерческих организаций

В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Хозяйственные товарищества и общества:

полное товарищество;

товарищество на вере (коммандитное товарищество);

общество с ограниченной ответственностью,

общество с дополнительной ответственностью;

акционерное общество (открытое и закрытое).

Полное товарищество. Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность. Участник полного товарищества, не являющейся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

Товарищество на

вере. Им

является товарищество, в котором на

ряду с участниками, осуществляющими

предпринимательскую деятельность от

имени товарищества и отвечающими по

обстоятельствам товарищества своим

имуществом, имеются участники-вкладчики

(коммандисты), которые несут риск убытков

в пределах внесенных ими вкладов и не

принимают участия в осуществлении

товариществом предпринимательской

деятельности.

Общество

с ограниченной ответственностью.

Это общество учрежденное одним или

несколькими лицами, уставной капитал

которого разделен на доли определенных

учредительными документами размеров.

Участники общества с ограниченной

ответственностью несут риск убытков,

связанный с деятельностью общества в

пределах стоимости внесенных ими

вкладов.

Общество

с дополнительной ответственностью.

Особенностью такого общества является

то, что его участники несут субсидирную

ответственность по обязательствам

общества в одинаковом для всех кратном

размере к стоимости их вкладов. Все

другие нормы ГК РФ об обществе с

ограниченной ответственностью могут

применяться к обществу с дополнительной

ответственностью.

Акционерное

общество. Им

признается общество, уставный капитал

которого разделен на определенное число

акций. Участники общества не отвечают

по его обязательствам и несут риск

убытков, связанных с деятельностью

общества, в пределах стоимости

принадлежащих им акций. Акционерное

общество, участники которого могут

свободно продавать принадлежащие им

акции без согласия других акционеров,

признается открытым акционерным

обществом. Такое общество в праве

проводить открытую подписку на выпускаемые

ими акции и их свободную продажу на

условиях установленных законом.

Акционерное общество, акции которого

распределяются только среди его

учредителей или иного заранее определенного

круга лиц, признается закрытым акционерным

обществом. Такое общество не вправе

проводить открытую подписку на выпускаемые

им акции.

Особенности функционирования

акционерных обществ заключается в

следующем:

они используют эффективный способ мобилизации финансовых ресурсов;

распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

участие акционеров в управлении обществом;

право акционеров на получение дохода (дивиденда);

дополнительные возможности стимулирования персонала.

Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов.

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарные предприятия подразделяются на две категории:

унитарные предприятия, основанные на праве хозяйственного ведения;

унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения -

это право предприятия владеть, пользоваться

и распоряжаться имуществом собственника

в пределах, установленных законом или

иными правовыми актами.

Право

оперативного управления - это право

предприятия владеть, пользоваться и

распоряжаться закрепленным за ним

имуществом собственника в пределах,

установленным законом, в соответствии

с целями его деятельности, заданиями

собственника и назначением имущества.

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении. Предприятия могут создавать различные объединения.

Основные фонды организации: понятие, классификация, учет и оценка

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Выделяются следующие группы и подгруппы основных производственных фондов:

Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов. На предприятиях машиностроения в структуре основных фондов наибольший удельный вес занимают: машины и оборудование - в среднем около 50%; здания около 37%.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Учет и оценка основных фондов

Основные фонды учитываются в

натуральном и стоимостном выражении.

Учет основных фондов в натуральном

выражении необходимы для определения

технического состава и баланса

оборудования; для расчета производственной

мощности предприятия и его производственных

подразделений; для определения степени

его износа, использования и сроков

обновления.

Исходными документами

для учета основных фондов в натуральном

выражении являются паспорта оборудования,

рабочих мест, предприятия. В паспортах

приводится подробная техническая

характеристика всех основных фондов:

год ввода в эксплуатацию, мощность,

степень изношенности и т.д. В паспорте

предприятия содержатся сведения о

предприятии (производственный профиль,

материально-техническая характеристика,

технико-экономические показатели,

состав оборудования и т.д.), необходимые

для расчета производственной мощности.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Существуют следующие виды денежной оценки основных фондов:

Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.--правовыми формами коммерческих организаций и предприятий являются закрытое акционерное общество (ЗАО) и общество с ограниченной ответственностью (ООО). 1.1 Организационно – правовые формы коммерческие организации ...

Организационно -правовые формы предприятий в Республике Беларусь: сравнительный анализ преимуществ и недостатков; выбор и обоснование

Курсовая работа >> ЭкономикаУчредительных документах, зависит от организационно -правовой формы коммерческой организации с иностранными инвестициями. Так для... сегодняшний день наиболее распространенными организационно -правовыми формами коммерческих организаций в сфере малого и...

Федеральноеагентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Ковровская Государственная Технологическая Академия

имени В.А. Дегтярева»

Кафедра менеджмента

по дисциплине «Хозяйственное право»

на тему: Организационно-правовые формы коммерческих организаций.

Руководитель:

Ю.А. Лапин

Исполнитель:

ст. гр. ЗМН-106

Е.А. Большакова

Ковров 2008г

Введение…………………………………………………………………...3

Хозяйственные товарищества……………………………………………4

Хозяйственные общества…………………………………………………7

Производственные кооперативы………………………………………..11

Государственные и муниципальные унитарные предприятия………..14

Заключение……………………………………………………………….18

Список использованной литературы…………………………………...19

Введение:

В соответствии со ст. 50 ГК юридическими лицами могут быть организации, преследующие в качестве основной цели своей деятельности извлечение прибыли (коммерческие организации) либо не имеющие такой цели и не распределяющие получению прибыль между участниками (некоммерческие организации).

Главный критерий их разграничения - основная цель деятельности извлечение прибыли либо нет. Абсолютно не имеет значения ни форма собственности (государственная, кооперативная и т.д.), организационно-правовая форма, ни другие обстоятельства.

Коммерческие организации могут выступать в форме: хозяйственных сообществ (АО, 000, ОДО), товариществ (полных и коммандитных), производственных кооперативов. Этот перечень закрыт - из круга коммерческих организаций исключены арендные, народные, коллективные и т.п. организации, упоминавшиеся в ранее действовавшем законодательстве.

Наибольшую популярность получили такие коммерческие организации, как хозяйственные общества. Их часто путают с хозяйственными товариществами. Между тем неотъемлемым признаком любого товарищества является непосредственное участие в его деятельности лиц, учредивших товарищество, в то время как в обществе объединяется имущество учредителей (их капиталы). Объединения имущества учредителей может и не быть (речь идет не о складочном капитале, а другом имуществе). С другой стороны, и участники общества наряду с объединением своих капиталов могут также принимать участие в его деятельности, а могут и не принимать.

Организационно-правовые формы (ОПФ) коммерческих организаций

Коммерческие организации (организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (п.1 ст.50 ГК РФ)) могут создаваться в следующих организационно-правовых формах.

1. Хозяйственные товарищества (п.2 ст.50 ГК РФ)

Хозяйственными товариществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) складочным капиталом (п.1 ст.66 ГК РФ).

Организационно-правовые формы хозяйственных товариществ:

полное товарищество (п.2 ст.66 ГК РФ).

Полными товариществами признаются товарищества, участники которых (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (п.1 ст.69 ГК РФ);

Если членами полного товарищества являются физические лица, то они приобретают статус граждан-предпринимателей, однако специальную регистрацию (индивидуально, вне рамок полного товарищества) эти лица не проходят, хотя и получают индивидуальное свидетельство о регистрации в качестве предпринимателя.

Договор - единственный учредительный документ товарищества. Поскольку в нем нет уставного капитала, не определен минимальный размер складочного капитала, то учредительный договор должен отражать такую специфику полного товарищества. Обязательные сведения учредительного договора установлены п. 2 ст. 52 ГК и п. 2 ст. 70 ГК. Иные сведения, внесенные в договор, не должны противоречить требованиям закона. Учредительный договор товарищества, а равно изменения и дополнения к нему подлежат государственной регистрации.

В этом договоре учредители обязуются создать полное товарищество. Этот документ должен содержать сведения о:

1. порядке совместной деятельности полных товарищей по созданию данного вида коммерческой организации;

2. условиях передачи полному товариществу имущества;

3. условиях участия полных товарищей в его деятельности;

4. условиях и порядке распределения между полными товарищами чистой прибыли;

5. порядке и условиях распределения убытков от деятельности товарищества между его участниками;

6. порядке управления товариществом;

7. порядке выхода полных товарищей из его состава;

8. размере и составе складочного капитала;

9. размере, составе, сроках и порядке внесения полными товарищами своих вкладов в складочный капитал. Каждый участник обязан внести не менее половины своего вклада в складочный капитал к моменту регистрации товарищества. Остальная часть вклада должна быть внесена в сроки, установленные учредительным договором;

10. размере и порядке изменения долей каждого из участников товарищества в складочном капитале;

11. фирменном наименовании. Оно должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания», а также «полное товарищество» (см. ст. 54, 69 ГК);

12. месте нахождения товарищества; Оно определяется местом государственной регистрации;

13. иные сведения, предусмотренные законом или подлежащие включению в учредительный договор по настоянию участников (иначе договор не будет считаться заключенным, ст. 432 ГК).

Поскольку полное товарищество является коммерческой организацией, то возникает необходимость в повседневном управлении ее делами. Ведь необходимо заключать сделки с партнерами, взаимодействовать с налоговыми органами, органами статистики, труда и занятости и т.д.

Участие в деятельности товарищества может выражаться в разнообразных формах. Так, полный товарищ должен принимать участие в управлении, в формировании имущества, в ведении общих дел, в заключении договоров, совершении иных сделок и т.д. Поскольку участники товарищества создали именно коммерческую организацию, то очевидно, что они совместно осуществляют предпринимательскую деятельность, выполняют определенную работу: по изготовлению товаров, оказанию услуг, по хранению, реализации готовой продукции и т.д. Конкретно та или иная форма, а также степень участия каждого оговаривается в учредительном договоре.

Товарищество на вере (коммандитное товарищество) (п.2 ст.66 ГК РФ).

Товариществами на вере (коммандитными товариществами) признаются товарищества, в которых наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности (п.1 ст.82 ГК РФ).

Положение полных товарищей, участвующих в товариществе на вере, и их ответственность по обязательствам товарищества определяются правилами ГК РФ об участниках полного товарищества.

Лицо может быть полным товарищем только в одном товариществе на вере.

Участник полного товарищества не может быть полным товарищем в товариществе на вере.

Полный товарищ в товариществе на вере не может быть участником полного товарищества.

Фирменное наименование товарищества на вере должно содержать либо имена (наименования) всех полных товарищей и слова «товарищество на вере» или «коммандитное товарищество», либо имя (наименование) не менее чем одного полного товарища с добавлением слов «и компания» и слова «товарищество на вере» или «коммандитное товарищество».

Если в фирменное наименование товарищества на вере включено имя вкладчика, такой вкладчик становится полным товарищем.

К товариществу на вере применяются правила ГК РФ о полном товариществе постольку, поскольку это не противоречит правилам ГК РФ о товариществе на вере. См. Статью 82 ГК РФ. «Основные положения о товариществе на вере».

2. Хозяйственные общества (п.2 ст.50 ГК РФ)

Хозяйственными обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным капиталом (п.1 ст.66 ГК РФ).

Организационно-правовые формы хозяйственных обществ:

акционерное общество (п.3 ст.66 ГК РФ; п.1 ст.2 ФЗ "Об акционерных обществах").

Акционерными обществами признаются общества, уставный капитал которых разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (п.1 ст.96 ГК РФ; п.1 ст.2 ФЗ "Об акционерных обществах").

Типы акционерных обществ:

открытое акционерное общество.

Открытыми акционерными обществами признаются акционерные общества, участники которых могут отчуждать принадлежащие им акции без согласия других акционеров (п.1 ст.97 ГК РФ; п.2 ст.7 ФЗ "Об акционерных обществах");

закрытое акционерное общество.

Закрытыми акционерными обществами признаются акционерные общества, акции которых распределяются только среди учредителей или иного заранее определенного круга лиц (п.2 ст.97 ГК РФ; п.3 ст.7 ФЗ "Об акционерных обществах");

общество с ограниченной ответственностью (п.3 ст.66 ГК РФ; п.1 ст.2 ФЗ "Об обществах с ограниченной ответственностью").

Обществами с ограниченной ответственностью признаются учрежденные одним или несколькими лицами общества, уставный капитал которых разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (п.1 ст.87 ГК РФ; п.1 ст.2 ФЗ "Об обществах с ограниченной ответственностью");

общество с дополнительной ответственностью (п.3 ст.66 ГК РФ).

Обществами с дополнительной ответственностью признаются учрежденные одним или несколькими лицами общества, уставный капитал которых разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества (п.1 ст.95 ГК РФ).

Для ведения предпринимательской деятельности в сфере малого и среднего бизнеса наиболее предпочтительными организационно-правовыми формами коммерческих организаций и предприятий являются закрытое акционерное общество (ЗАО) и общество с ограниченной ответственностью (ООО).

ЗАО и ООО имеют между собой много общего, включая:

Одинаковый порядок и условия ведения хозяйственно-финансовой деятельности и налогообложения;

Одинаковый размер минимального уставного капитала (равный 100 минимальным размерам оплаты труда) и порядок его формирования;

Одинаковые ограничения по численности учредителей (от одного до пятидесяти лиц, как юридических, так и физических).

ЗАО и ООО имеют между собой и несколько принципиальных различий, которые следует учитывать при выборе между этими двумя организационно-правовыми формами, а именно:

а) Гораздо большая защищённость имущественных интересов участника ООО по сравнению с акционером ЗАО:

При выходе из ООО его участнику выплачивается действительная стоимость его доли в имуществе ООО (определяемая на основании данных бухгалтерской отчётности ООО) в денежной форме либо, с согласия выходящего участника, ему выдаётся в натуре имущество такой же стоимости;

В ЗАО имущество и активы акционерного общества могут распределяться среди акционеров лишь в случае его ликвидации, а выходящий акционер имеет право продать имеющиеся у него акции по рыночной стоимости, которая, несмотря на значительную величину чистых активов ЗАО, может быть весьма малой.

С другой стороны, такое положение вещей делает ЗАО, по сравнению с ООО, гораздо более защищённым, в связи с меньшей вероятностью и возможностью “растаскивания” имущества общества – выходящими акционерами.

б) В соответствии с требованиями действующего законодательства ЗАО, после его государственной регистрации, в обязательном порядке должно зарегистрировать выпуск своих акций в Федеральной службе по финансовым рынкам (ФСФР). Процедура регистрации выпуска акций обязательна, оплачивается дополнительно и требует времени, однако пока акции регистрируются в ФСФР, ЗАО уже с момента своей государственной регистрации вправе в полном объёме осуществлять хозяйственно-финансовую деятельность без всяких ограничений.

в) С точки зрения сложившегося психологически-бытового восприятия ООО и ЗАО как субъектов хозяйственно-финансовых отношений, ЗАО по сравнению с ООО предпочтительнее, т.к. считается предприятием с более высоким статусом и воспринимается с гораздо большим уважением и доверием, как деловыми партнёрами, так, зачастую, и должностными лицами различных уровней.

Таким образом, ООО является более простой и дешёвой при создании организационно-правовой формой, имеющей, исходя из сложившегося психологически-бытового восприятия по сравнению с ЗАО гораздо более низкую деловую репутацию и заслуживающей меньшего доверия.

Следующей по распространённости в деловом обороте организационно-правовой формой коммерческой организации является открытое акционерное общество (ОАО). ОАО имеет те же отличия от ООО, что и ЗАО. По сравнению же с ЗАО, ОАО имеет ещё более высокий деловой статус и следующие отличия:

а) Величина уставного капитала ОАО составляет 1000 минимальных размеров оплаты труда (у ЗАО – 100).

б) По окончании каждого хозяйственно-финансового года ОАО обязано приглашать независимую аудиторскую организацию (аудитора) для проведения аудиторской проверки.

в) ОАО обязано ежегодно опубликовывать в средствах массовой информации, доступных для всех акционеров этого ОАО годовой отчёт, бухгалтерский баланс, счёт прибылей и убытков, а также иную информацию, установленную для ОАО действующим законодательством.

г) Количество акционеров в ОАО не ограничивается.

д) В случае изменения в составе акционеров (без изменения общей величины уставного капитала, номинала и количества акций):

ЗАО – обязано произвести государственную регистрацию таких изменений в порядке установленном действующим законодательством;

ОАО – ограничивается лишь внесением сведений об изменении в составе акционеров в свой внутренний документ-реестр акционеров.

е) При продаже акционером своих акций:

В ЗАО: другие акционеры этого ЗАО пользуются преимущественным правом приобретения продаваемых акций по цене предложения;

В ОАО: акционер вправе продать свои акции любому лицу по своему выбору.

3. Производственные кооперативы (п.2 ст.50 ГК РФ)

Производственными кооперативами (артелями) признаются добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении их членами (участниками) имущественных паевых взносов (п.1 ст.107 ГК РФ; ст.1 ФЗ "О производственных кооперативах").

Производственный кооператив имеет фирменное наименование. Статья 107 ГК не обязывает указывать в наименовании фамилию (имя) одного или нескольких членов кооператива (как это установлено для хозяйственных товариществ). Однако если все они решат, что фирменное наименование должно отражать имя одного или даже всех членов кооператива, то это их право.

Учредительным документом производственного кооператива является устав.

Устав должен содержать сведения о:

1. фирменном наименовании. Оно включает наименование данной организации и слова «производственный кооператив или «артель»;

2. месте нахождения кооператива. Оно определяется по месту его государственной регистрации (ст. 54 ГК);

3. размере паевых взносов, составе (например, сумма денег, автомобиль «Волга») и порядке их внесения;

4. ответственности членов кооператива за нарушение обязательств по внесению паевых взносов;

5. характере и порядке трудового и иного участия (например, если членом кооператива является юридическое лицо) в деятельности кооператива и об их ответственности за уклонение от такого участия;

6. порядке распределения прибыли и убытков. При этом нужно учесть, что прибыль кооператива распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, размером паевого взноса, а между членами, не принимающими личного трудового участия, - исходя из размера паевого взноса. Распределению подлежит часть прибыли, остающаяся после уплаты налогов и сборов, а также после направления прибыли на иные цели, определяемые общим собранием (ст. 12 Федерального закона от 08.05.96 «О производственных кооперативах»). Часть прибыли, распределяемая между членами кооператива пропорционально размерам их паевых взносов, не должна превышать 50% прибыли, подлежащей распределению между ними;

7. размере и условиях субсидиарной ответственности членов кооператива по его долгам. Производственный кооператив - единственная коммерческая организация, субсидиарная ответственность членов которой по обязательствам кооператива определяется в порядке и размерах, предусмотренных его уставом;

8. составе и компетенции органов управления и порядке принятия ими решений (в т.ч. по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов);

9. порядке выплаты стоимости пая лицу, прекратившему членство в кооперативе;

10. порядке вступления новых членов;

11. порядке выхода из кооператива. Член кооператива должен подать письменное заявление не позднее чем за 2 недели до выхода из кооператива;

12. основаниях и порядке исключения из кооператива. Оно допускается только по решению общего собрания (если член кооператива не внес в установленный срок паевой взнос либо не выполняет обязанности, возложенные на него уставом);

13. порядке образования имущества производственного кооператива. Оно образуется не только за счет паевых взносов, но и за счет полученной прибыли, имущества, переданного другими лицами, за счет иных законных источников;

14. перечне филиалов и представительств;

15. порядке реорганизации и ликвидации кооператива.

Высшим органом управления является общее собрание его членов. В кооперативе с числом членов более 50 может быть создан наблюдательный совет. Членами наблюдательного совета и членами правления кооператива, а также председателем кооператива могут быть только члены кооператива. В состав исполнительных органов кооператива входят правление и (или) председатель кооператива. Член кооператива одновременно не может быть членом наблюдательного совета и членом правления (председателем).

Общее собрание членов вправе рассматривать и принимать решение по любому вопросу образования и деятельности кооператива.

4. Государственные и муниципальные унитарные предприятия (п.2 ст.50 ГК РФ)

Унитарными предприятиями признаются коммерческие организации, не наделенные правом собственности на закрепленное за ними собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия (п.1 ст.113 ГК РФ).

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия (п.1 ст.113 ГК РФ).

Имущество государственных или муниципальных унитарных предприятий находится соответственно в государственной или муниципальной собственности и принадлежит таким предприятиям на праве хозяйственного ведения или оперативного управления (п.2 ст.113 ГК РФ).

Организационно-правовые формы государственных и муниципальных унитарных предприятий:

унитарное предприятие, основанное на праве хозяйственного ведения.

Унитарными предприятиями, основанными на праве хозяйственного ведения, признаются созданные по решению уполномоченного на то государственного органа или органа местного самоуправления унитарные предприятия, имущество которых находится в государственной или муниципальной собственности и принадлежит им на праве хозяйственного ведения (ст.113, 114 ГК РФ);

1. Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления.

2. Учредительным документом предприятия, основанного на праве хозяйственного ведения, является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

3. Размер уставного фонда предприятия, основанного на праве хозяйственного ведения, не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях.

4. Порядок формирования уставного фонда предприятия, основанного на праве хозяйственного ведения, определяется законом о государственных и муниципальных унитарных предприятиях.

5. Если по окончании финансового года стоимость чистых активов предприятия, основанного на праве хозяйственного ведения, окажется меньше размера уставного фонда, орган, уполномоченный создавать такие предприятия, обязан произвести в установленном порядке уменьшение уставного фонда. Если стоимость чистых активов становится меньше размера, определенного законом, предприятие может быть ликвидировано по решению суда.

6. В случае принятия решения об уменьшении уставного фонда предприятие обязано письменно уведомить об этом своих кредиторов.

Кредитор предприятия вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это предприятие, и возмещения убытков.

7. Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, предусмотренных пунктом 3 статьи 56 настоящего Кодекса. Это правило также применяется к ответственности предприятия, учредившего дочернее предприятие, по обязательствам последнего.

унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие).

Государственными унитарными предприятиями, основанными на праве оперативного управления (федеральными казенными предприятиями), признаются унитарные предприятия, образованные по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, и основанные на праве оперативного управления (ст.115 ГК РФ).

1. В случаях и в порядке, которые предусмотрены законом о государственных и муниципальных унитарных предприятиях, на базе государственного или муниципального имущества может быть создано унитарное предприятие на праве оперативного управления (казенное предприятие).

2. Учредительным документом казенного предприятия является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

3. Фирменное наименование унитарного предприятия, основанного на праве оперативного управления, должно содержать указание на то, что такое предприятие является казенным.

4. Права казенного предприятия на закрепленное за ним имущество определяются в соответствии со статьями 296 и 297 настоящего Кодекса и законом о государственных и муниципальных унитарных предприятиях.

5. Собственник имущества казенного предприятия несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

6. Казенное предприятие может быть реорганизовано или ликвидировано в соответствии с законом о государственных и муниципальных унитарных предприятиях.

Заключение

Коммерческие организации, являясь юридическим лицом, могут иметь гражданские права, соответствующие целям деятельности, предусмотренных в их учредительных документах, и нести связанные с этим обязанности.

Коммерческие организации могут осуществлять любые виды деятельности, прямо не запрещенные законом, т.е. наделены общей правоспособностью. Именно это в большей степени учитывает быстро меняющиеся рыночные отношения.

Могут приобретать гражданские права и обязанности. своих участников. Таким примером служит полное товарищество: каждый его участник вправе действовать от имени товарищества, если учредительным договором не предусмотрено иное.

Различия между организациями: учредителем общества может быть и одно лицо, а в товариществах это недопустимо. Но следует обратить внимание на некоторые и другие ограничения.

Участниками полных товариществ могут быть только индивидуальные предприниматели, или коммерческие организации. При регистрации полных товариществ, не могут быть участниками полных товариществ.

Список использованной литературы.

1. Гражданское право В.В.Павленко, Е.И.Таранцова.- Ростов Н./Д.Феникс:, 2005-256с.

Производство товаров и услуг может осуществляться с образованием и без образования юридического лица.

Согласно ГК РФ (ст. 48), юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и смету.

Различие между юридическим и неюридическим лицом: юридическое лицо действует на основании устава; его права и обязанности определены законом. Неюридическое лицо действует на основании положения, утвержденного вышестоящим органом; юридическое лицо полностью отвечает по своим обязательствам принадлежащим ему имуществом.

Неюридическое лицо тоже отвечает по своим обязательствам, однако если этой ответственности недостаточно, то по его обязательствам отвечает орган, утвердивший положение о нем.

Обособленное имущество - это имущественный комплекс, необходимый для производственного функционирования. В практике хозяйственной деятельности имущественный комплекс рассматривается как совокупность принадлежащих одному собственнику (организации) объектов недвижимости, включающих в себя земельный участок (или несколько участков) с совокупностью функционально связанных между собой зданий, сооружений, передаточных устройств, технологического оборудования, а также хозяйственный инвентарь, сырье, производственные товары, полученные в результате производственного процесса доходы, права требования, права долга, а также нематериальные активы.

Предприятие - это целостный технологический комплекс с замкнутым производственным циклом, т. е. имущественный комплекс, включающий элементы, позволяющие субъекту предпринимательской деятельности самостоятельно производить продукцию и тем самым систематически получать прибыль. Набор элементов имущественного комплекса зависит от профиля деятельности, финансово-экономических, территориальных и иных условий функционирования предприятия.

В законодательстве большинства стран предприятие не считается самостоятельным субъектом права; за ним не признается характер хозяйственного образования, обладающего обособленным имуществом, собственным балансом и пользующегося правами юридического лица. Предприятие рассматривается как определенный имущественный комплекс, включающий материальные и нематериальные элементы и являющийся объектом права. В ГК РФ термин «предприятие» используется применительно к субъектам и объектам права. Предприятием называется юридическое лицо, т. е. субъект гражданского права, участник предпринимательской деятельности. Этот термин применяется только к государственным и муниципальным унитарным предприятиям, которые как коммерческая организация подлежат государственной регистрации и выступают в качестве субъекта права в различных договорах и других правоотношениях.

Одновременно термин «предприятие» используется для обозначения определенного вида объектов права. В этом смысле предприятие (ГК РФ) - это производственнохозяйственный комплекс, имущество которого полностью обособлено от имущества организации - это базовый компонент инфраструктуры организации. В соответствии с действующим гражданским законодательством организация признается юридическим лицом только после государственной регистрации в установленном порядке и должна обладать определенными присущими ей признаками, без которых она не может не только быть признана юридическим лицом, но и участвовать в законном хозяйственном обороте.

Основные признаки, характеризующие организацию как юридическое лицо, следующие: наличие обособленного имущества, обеспечивающее материально-техническую возможность функционирования организации, ее экономическую самостоятельность и надежность; способность выступать от своего имени, т. е. в соответствии с законодательством заключать все виды гражданско-правовых договоров с хозяйствующими партнерами, потребителями продукции (работ, услуг), поставщиками всех видов (сырья, материалов, топлива, энергии, комплектующих изделий и т. п.), с гражданами и другими юридическими и физическими лицами; право (возможность) быть истцом, предъявлять виновной стороне иски, а также быть ответчиком в суде (арбитражном суде) при невыполнении обязательств в соответствии с законодательством и договорами; наличие требуемого законодательством регистрационного свидетельства, а в специально оговоренных случаях и лицензии на право осуществления тех или иных конкретных видов деятельности.

Организация как юридическое лицо должна иметь самостоятельный баланс, правильно вести учет затрат на производство и реализацию продукции (работ, услуг), своевременно представлять установленную государственными органами отчетность.

Становление и развитие общего рынка не только открывает перспективы в плане экономического взаимодействия, но и вносит в устоявшуюся отечественную терминологию ряд понятий, не предусмотренных ГК РФ. Одно из таких понятий - компания.

Компания (companu) - коллективный субъект, созданный на основании договора, заключенного между несколькими лицами (юридическими или физическими), которые решили объединить свои денежные средства, имущество или предприятия для получения прибыли. Формы компаний очень разнообразны и каждая из них характеризуется особым типом отношений между ее членами и отношений с партнерами. Но им всем свойственны следующие основные элементы: собственное юридическое лицо, отличающееся от

юридического лица ее членов; название компании; юридический адрес; имущество (активы или акционерный капитал); органы управления и контроля; договор о создании компании; цель - получение прибыли; неприкосновенность капитала компании (члены не могут перераспределять между собой в форме прибыли имущество, которое является собственностью компании и на которое могут иметь права кредиторы компании); при учреждении коммерческих компаний обязательная регистрация в установленном порядке.

Как видим, термин «компания» полностью адекватен отечественному термину «коммерческая организация» и оба термина могут употребляться как синонимы. Коммерческая организация (компания) может иметь в своем составе не одно предприятие (единый имущественный комплекс), осуществляющее предпринимательскую деятельность внутри организации (компании), а несколько.

В соответствии с Российским законодательством организации разделяются на две группы: некоммерческие и коммерческие (рис. 4).

Потребительский кооператив создается на основе добровольного объединения граждан и юридических лиц для удовлетворения материальных и иных потребностей участников путем создания единства имущественных паевых взносов.

Доходы от предпринимательской деятельности распределяются между членами кооператива. Устав потребительского кооператива должен содержать: 1) наименование (включает указание на основную цель деятельности и слова «кооператив», «потребительский союз», «потребительское общество»); 2) место нахождения; 3) порядок управления деятельностью, состав и компетенцию органов управления и порядок принятия решений; 4) размер паевых взносов, порядок их внесения и ответственность; 5) порядок возмещения членам кооператива понесенных ими убытков.

Общественные и религиозные организации - добровольные объединения граждан на основе общности интересов для удовлетворения духовных и иных нематериальных потребностей. Участники не отвечают по обязательствам организации, а организация - по обязательствам участников. Предпринимательская деятельность допускается в соответствии с целями организации, например, продажа книг Союзом писателей.

Рис. 4. Типология организаций по степени предпринимательской деятельности

Фонды - образуются на основе добровольных взносов для реализации общественно полезных целей гражданами и юридическими лицами, которые не отвечают по обязательствам фонда, так же как и фонд - по обязательствам своих учредителей. Предпринимательская деятельность допускается в соответствии с целями фонда. Фонд вправе создавать хозяйственное общество (ХО) или участвовать в нем.

Учреждения - создаются собственниками имущества для осуществления управленческих, социально-культурных и иных функций некоммерческого характера, финансируемых (полностью, либо частично) учредителями. Отвечают по обязательствам своими средствами, при их недостаточности субсидиарную ответственность несет собственник. Учреждение владеет и пользуется имуществом в соответствии с целями деятельности и заданиями собственника.

Объединения юридических лиц - учреждаются по договору для защиты общих интересов и для координации и не отвечают по обязательствам членов, в то время как члены объединений отвечают в порядке, регламентированном в учредительных документах.

Многообразие форм собственности является основой для создания различных организационно-правовых форм организаций. По действующему Российскому

законодательству существуют различные организационно-правовые формы коммерческих организаций.

В зависимости от того, кто владеет организацией, определяется и форма собственности. Законодательство РФ предусматривает следующие формы собственности: частная, государственная, собственность общественных организаций (объединений) и смешанная.

В состав частной собственности включают:

а) собственность граждан-физических лиц, включая имущество личных подсобных хозяйств, транспортные средства и недвижимое имущество;

б) собственность объединения граждан (полные товарищества);

в) собственность групп физических лиц - товариществ с ограниченной ответственностью, акционерных обществ (закрытых и открытых, собственность кооперативов);

г) собственность предпринимательских объединений (хозяйственных обществ и товариществ, концернов, холдингов, ассоциаций, союзов и пр.);

д) смешанную собственность граждан и юридических лиц.

Государственную собственность образуют объекты:

а) федеральной (РФ) собственности;

б) собственности субъектов РФ (республик, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга);

в) муниципальной (районов, округов, префектур) собственности.

Смешанная собственность образуется как комбинация из разных форм собственности.

Организации (компании) со смешанной экономикой - это компании, в которых государство или какой-либо государственный орган объединяются с частным капиталом по различным причинам, например, участие государства в частной компании, деятельность которой отвечает государственным интересам, или чтобы контролировать и направлять ее общую политику и др. Государство, участвуя в таких компаниях, стремится не столько к получению прибыли, сколько к тому, чтобы направить политику этих организаций.

Именно в этом иногда и состоит двойственность такой системы, так как, с одной стороны, может возникнуть ситуация, когда члены правления, представляющие государство, способствует ослаблению производственной и финансовой ответственности компании, стремятся навязать ему точку зрения правительства, не всегда помогающей ее успешной деятельности. С другой стороны, такая компания рассчитывает на получение разного рода привилегий. Для сбалансирования этих интересов необходимо, чтобы представители государства участвовали в экономической деятельности компании и несли ответственность за ее экономические показатели.

По форме собственности организации могут быть подразделены на частные и общественные. Организации частного сектора экономики различаются в зависимости от того, одно или несколько лиц являются ее владельцами, от ответственности за ее деятельность, способа включения единоличных капиталов в общий капитал организации. Общественный сектор экономики - это государственные (федеральные и субъектов федерации) и муниципальные предприятия (имеется в виду не столько тот факт, что государство выступает в качестве предпринимателя, сколько обстоятельство, что государственные или общественные предприятия функционируют на принципах предпринимательства).

Коммерческие организации делятся на три крупные категории: организации,

объединяющие отдельных граждан (физических лиц); организации, объединяющие капиталы и государственные унитарные предприятия (рис. 4). К первым относятся хозяйственные товарищества и производственные кооперативы. Гражданский кодекс четко разделяет товарищества - объединения лиц, требующие непосредственного участия учредителей в их деятельности, общества - объединения капитала, не требующие такого участия, но предполагающие создание специальных органов управления. Хозяйственные товарищества могут существовать в двух формах: полное товарищество и товарищество на вере (коммандитное).

В полном товариществе (ПТ) все его участники (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества и несут полную материальную ответственность по его обязательствам. Каждый участник может действовать от имени товарищества, если учредительным договором не установлен иной порядок. Прибыль полного товарищества распределяется между участниками, как правило, пропорционально их долям в складочном капитале. По обязательствам полного товарищества его участники несут солидарную ответственность своим имуществом.

Товариществом на вере, или коммандитным товариществом (ТВ или КТ), признается такое товарищество, в котором наряду с полными товарищами имеются и участники- вкладчики, которые не принимают участия в предпринимательской деятельности товарищества и несут ограниченную материальную ответственность в пределах сумм внесенных ими вкладов. По существу ТВ (КТ) является усложненной разновидностью ПТ.

В полном товариществе и товариществе на вере доли имущества не могут быть свободно переуступлены, все полноправные члены несут безусловную и солидарную ответственность по пассиву организации (отвечают всем своим имуществом).

Хозяйственные товарищества (ХТ), как и хозяйственные общества (ХО), представляют собой коммерческие организации с разделенными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Различия между ХТ и ХО проявляются, применительно к их более конкретным формам, в способах их образования и функционирования, в характеристиках их субъектов по степени материальной ответственности этих субъектов и т. д. В самом общем виде все эти различия можно трактовать в контексте соотношения партнерства корпораций.

Коммерческие организации, основной деятельностью которых является извлечение прибыли (ст. 50 ГК, п.2):

1 .Хозяйственные товарищества и общества (ст. 66-68 ГК): Хозяйственные товарищества Полное товарищество (ст. 69-81 ГК)

Б) Товарищество на вере (коммандитное) (ст.82-86 ГК) Дочернее хозяйственное общество (ст. 105 ГК)

Г) Зависимое хозяйственное общество (ст. 106 ГК) Хозяйственные общества Производственные кооперативы (ст. 107-112 ГК): ХО с дополнительной ответственностью (ст. 95 ГК)

Б) Общества с ограниченной ответственностью (ст. 87-94 ГК) Акционерные общества (АО) (ст. 96-104 ГК) Закрытое АО Открытое АО Государственные унитарные предприятия (ст. 113 ГК): На праве хозяйственного ведения (ст.114 ГК)

А) Дочернее унитарное предприятие на праве хозяйственного ведения На праве оперативного управления

Производственный кооператив (ПрК) представляет собой добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Особенностями ПрК являются приоритетность производственной деятельности и личного трудового участия его членов, разделение имущества ПрК на паи его членов. Кооперативы и организации с участием рабочих в управлении и прибылях, послужившие распространению в смешанной экономике, имеют определенные преимущества перед компаниями предпринимательского типа в производительности труда, социальном климате и трудовых отношениях, распределении доходов. Привнесение в хозяйственную деятельность социалистических, по своей сути, принципов организации (участие рабочих в управлении, в прибылях и во владении акциями) рассматривается как средство преодоления трудностей, с которыми постоянно сталкиваются организации предпринимательского типа: бюрократизация управленческих структур в крупных корпорациях; слабая заинтересованность рабочих в успехе компании (ибо их вознаграждение все равно ограничено зарплатой); потери от забастовок и трудовых конфликтов; высокая текучесть рабочей силы, сопряженная в нынешних условиях с особенно высокими издержками из-за растущих затрат на подготовку рабочих для специфической деятельности именно в этой организации, и т. д.

Но чисто самоуправляющиеся компании проигрывают предпринимательским по целому ряду позиций: в дополнение к слабой и, возможно, обратной реакции на рыночные сигналы в краткосрочном плане они склонны к «недоинвестированию», т. е. к проеданию своих прибылей; в долгосрочной перспективе они консервативны в рискованных проектах и внедрении технических новшеств.

Общее собрание - высший орган производственного кооператива (ПрК)

Исключительная компетенция общего собрания:

а) изменение устава;

б) образование и прекращение полномочий членов наблюдательного совета и исполнительного органа (если он не образуется советом);

в) утверждение годовых отчетов и бухгалтерских балансов, распределение прибыли;

г) решение о реорганизации и ликвидации кооператива (преобразование в ХТ или ХО - только по единогласному решению).

Акционерное общество (АО) - это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций. Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами.

Но есть и третья, категория - общество с ограниченной ответственностью и общество с дополнительной ответственностью одновременно относятся и к организациям, объединяющих отдельных лиц, и к организациям, объединяющим капиталы.

Акции - ценные бумаги, свидетельства внесения пая в уставный капитал, дающие право голоса на общем собрании и право на получение дивидендов как части прибыли. Курс акций зависит от спроса и предложения на фондовой бирже и «уличном рынке». Контрольный пакет акций принадлежит одному физическому или юридическому лицу, позволяет держателю контролировать деятельность АО. Распаковка акций - обмен акций на другие ценные бумаги по инициативе АО.

Общество с ограниченной ответственностью (ООО) - это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах стоимости внесенных ими вкладов. В отличие от товариществ в ООО создается исполнительный орган, осуществляющий текущее руководство его деятельностью.

Общество с дополнительной ответственностью (ОДО) является по существу разновидностью ООО. Его особенности: солидарная субсидиарная ответственность участников по обязательствам ОДО своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом в учредительных документах; разделение при банкротстве одного из участников ОДО его ответственности по обязательствам общества между другими участниками пропорционально их вкладам.

К государственным и муниципальным унитарным предприятиям (УП) относятся предприятия, не наделенные правом собственности на закрепленное за ними собственником имущество. Это имущество находится в государственной (федеральной или субъектов федерации) или муниципальной собственности и является неделимым.

Различают два вида унитарных предприятий): основанные на праве хозяйственного ведения (обладают более широкой

экономической самостоятельностью, во многом действуют как обычные

товаропроизводители, причем собственник имущества, как правило, не отвечает по обязательствам такого предприятия); основанные на праве оперативного управления (казенные предприятия) - во многом напоминают предприятия в условиях плановой экономики, государство несет субсидиарную ответственность по их обязательствам при недостаточности их имущества.

Устав унитарного предприятия (УП) утверждается уполномоченным

государственным (муниципальным) органом и содержит: наименование предприятия с указанием собственника (для казенного - с указанием на то, что оно является казенным) и место нахождения; порядок управления деятельностью, предмет и цели деятельности; размер уставного фонда, порядок и источники его формирования.

Уставный фонд УП полностью оплачивается собственником до государственной регистрации. Размер уставного фонда не меньше 1000 размеров минимальной месячной оплаты труда на дату представления документов на регистрацию.

Если стоимость чистых активов по окончании финансового года меньше размера уставного фонда, то уполномоченный орган обязан уменьшить уставный фонд, о чем предприятие извещает кредиторов.

Унитарное предприятие может создать дочерние УП путем передачи им части имущества в хозяйственное ведение.

Организационно-правовые формы организаций определяются главой 4 ГК РФ. Как уже отмечалось выше, организационно-правовая форма определяет:

как формируется уставной капитал;

цели деятельности организации;

особенности управления предприятием;

распределение прибыли и ряд других моментов.

Выделяют следующие организационно-правовые формы коммерческих организаций:

товарищество (полное товарищество и товарищество на вере);

общество (общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество);

унитарное предприятие (муниципальные унитарное предприятие и государственное унитарное предприятие);

производственный кооператив.

Различают следующие организационно-правовые формы некоммерческих организаций:

учреждения;

благотворительные и иные фонды;

общественные и религиозные организации;

ассоциации или союзы.

Товарищества . Хозяйственные товарищества и общества представляют собой коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Товарищества представляют собой объединения физических и (или) юридических лиц, которые объединяются для совместной деятельности, имущество товарищества формируется за счет вкладов участников. Товарищество может быть организовано в виде:

полного товарищества;

товарищества на вере (коммандитного товарищества).

Полное товарищество – это товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Полное товарищество создается и действует на основании учредительного договора. Все участники имеют равные права в управлении товариществом, то есть любой из участников может взять на себя обязательства от имени товарищества, и это обязательство автоматически ложится на всех остальных участников, следовательно, между полными товарищами должна существовать высокая степень доверия. Особенностью полного товарищества является то, что все товарищи несут полную ответственность по обязательствам товарищества, которая распространяется и на личное имущество учредителей.

Товарищество на вере (коммандитное товарищество) предполагает, что в его состав помимо полных участников (товарищей) входят один или несколько участников-вкладчиков (коммандистов). То есть участники-вкладчики только вкладывают средства в деятельность товарищества, но не участвуют в управлении им и несут риск убытков по обязательствам товарищества только в пределах своего вклада. Если участник-вкладчик начинает вмешиваться в деятельность такого общества, то оно должно быть реорганизовано в полное товарищество.

Уставной капитал (складочный капитал) любого товарищества формируется за счет взносов всех участников. Прибыль (или убытки) распределяется пропорционально доле участников в складочном капитале, если иное не предусмотрено учредительными документами.

Общества. Обществом признается коммерческая организация, учрежденная одним или несколькими лицами, уставный капитал которой разделен на доли, определенные учредительными документами. Из этого следует, что общества в отличие от товариществ предполагают объединение капиталов. Участники общества не отвечают по обязательствам общества и несут риски убытков, связанных с его деятельностью, в пределах стоимости внесенных вкладов. Общество может быть создано в виде:

общества с ограниченной ответственностью;

общества с дополнительной ответственностью;

акционерного общества (открытого акционерного общества и закрытого акционерного общества).

Общество с ограниченной ответственностью (ООО). Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Таким образом, уставный капитал общества с ограниченной ответственностью формируется за счет вкладов учредителей, а их ответственность ограничивается их вкладом. При этом количество участников ООО не должно превышать 50 человек. В случае, если число участников общества превысит данное установленное значение, то либо общество в течение года должно либо преобразоваться в открытое акционерное общество или в производственный кооператив, либо должно уменьшить число участников, либо оно будет ликвидировано в судебном порядке.