Hisobdan chiqarish qiymatini sozlash. Hujjat “Tovarlarni hisobdan chiqarish tannarxini tuzatish. Materiallarning haqiqiy tannarxini sozlash

"Buxgalteriya hisobi" konfiguratsiyasining 4.4-nashrida materiallarning haqiqiy tannarxini hisoblash imkoniyati amalga oshiriladi, bu ikkita funktsiyani o'z ichiga oladi: buxgalteriya hisobida materiallarning narxini haqiqiy tuzatish va materiallar narxidagi doimiy farqlarni hisobdan chiqarish. . 1C metodologlari ushbu funktsiyalar haqida ITS diskining so'nggi nashrlaridan birida batafsilroq gaplashdilar.

Materiallarning haqiqiy tannarxini sozlash

Tuzatish, agar tashkilotning buxgalteriya siyosati oy boshidagi materiallarning miqdori va qiymatini va oyning barcha tushumlarini o'z ichiga olgan o'rtacha oylik haqiqiy tannarx (vaznli smeta) asosida materiallarni hisobdan chiqarishni nazarda tutsa, amalga oshiriladi. hisobot davri).

E'tibor bering, bunday buxgalteriya siyosati bilan "Materiallar narxining o'rtacha hisob-kitoblaridan foydalanish varianti" davriy doimiysi "Oyni yopish" hujjati sanasida "O'lchangan smeta (o'rtacha oylik xarajat asosida)" qiymatiga ega bo'lishi kerak.

Oy davomida materiallar narxini hisobdan chiqarishda xarajatlar hujjatlarida toymasin smeta qo'llaniladi. Bunda moddiy boyliklarning o‘rtacha qiymati ularni chiqarish vaqtida (ya’ni iste’mol qilish to‘g‘risidagi hujjat tuzilgan paytda) aniqlanadi. Agar oy davomida tegishli ob'ektlar bo'yicha qoldiqlarning o'rtacha qiymatidan farq qiladigan narxlarda materiallar sotib olingan bo'lsa, hisobdan chiqarish uchun prokat smetasi og'irlikdagidan bir oz farq qiladi*.

Eslatma:

* "O'lchovli baholash" va "o'zgaruvchan baholash" atamalari Rossiya Moliya vazirligining 2001 yil 28 dekabrdagi 119n-sonli buyrug'i bilan tasdiqlangan Tovar-moddiy zaxiralarni hisobga olish bo'yicha uslubiy ko'rsatmalar bilan amaliyotga kiritilgan.

Misol.

Aytaylik, 2002 yil 1 may holatiga ko'ra "Nasha Stroika" MChJ omborida 2400 rubllik 100 kg mix bor edi.

2003 yil 4 mayda 10 kg mix yetkazib berildi. Ularning narxi 240 rublni tashkil etdi. (2400:100x10). Ushbu operatsiyadan keyin ombordagi qoldiq 2160 rubl miqdorida 90 kg.

2003 yil 13 mayda omborga 30 rubldan 20 kg mix qabul qilindi. 1 kg uchun, 600 rubl miqdorida. 2003 yil 20 mayda 10 kg mix yetkazib berildi, ularning narxi prokat smetasiga ko'ra (2160+600): (90+20)x10=250,91 rubl.

Shunday qilib, jami 20 kg mixlar 490,91 rubl miqdorida hisobdan chiqarildi. (240+250,91).

Og'irlangan baholash bilan hisobdan chiqarilgan mixlarning narxi (2400+600): (100+20)x20=500 rublni tashkil qiladi.

Farqi kichik (500-240-250,91=9,09), lekin mavjud. Agar dastlabki 10 kg mixning chiqarilishi sotib olingan partiya omborga kelganidan keyin sodir bo'lsa, unda farq nolga teng bo'ladi.

"Materiallarni hisobdan chiqarishning o'rtacha qiymatini to'g'rilash" tartibi buxgalteriya hisobida qo'shimcha yozuvlarni shunday kiritadiki, hisobdan chiqarish oxir-oqibat (butun oy uchun) o'rtacha vaznli qiymat usulidan foydalangan holda amalga oshiriladi.

Maxsus algoritm quyidagicha:

1. O'rtacha oylik xarajat 10-hisobvaraqning har bir subschyoti uchun har bir material uchun hisoblab chiqiladi (10.7 "Qayta ishlash uchun o'tkazilgan materiallar" subschyoti va 10.11 "Foydalanishdagi maxsus jihozlar va maxsus kiyim" subschyotidan tashqari);

2. Ko'rib chiqilayotgan material hisobdan chiqarilgan har bir schyot (va ular uchun analitik hisob ob'ektlari, ya'ni subkonto) uchun tuzatish summasi hisoblanadi: o'rtacha oylik hisobdan chiqarilishi kerak bo'lgan narsalar o'rtasidagi farq. tannarx usuli (materialning o'rtacha oylik narxining ushbu hisob-kitoblar doirasida hisobdan chiqarilgan summasiga ko'paytmasi) va haqiqatda hisobdan chiqarilgan summa;

3. Tuzatish summasi uchun yozuv kiritiladi.

Misol (davomi).

Bizning holatimizda sozlash, yuqorida hisoblab chiqilganidek, 9,09 rublni tashkil qiladi. Agar oy davomida materiallarni hisobdan chiqarishning ikkala holati bir xil hisob ob'ekti bo'yicha 20 "Asosiy ishlab chiqarish" schyotining debetida (masalan, panjara qurish) va 10.1 "Xom ashyo va materiallar" schyotining kreditida aks ettirilgan bo'lsa, keyin sozlash paytida quyidagi yozuv kiritiladi:

Debet 20 Kredit 10.1 - 9,09 rub.

Agar birinchi hisobdan chiqarish 20-schyotga, ikkinchisi esa 26-“Umumiy biznes xarajatlari” schyotiga (masalan, ofis binolarini taʼmirlash uchun) hisobdan chiqarilgan boʻlsa, tuzatish quyidagicha amalga oshiriladi.

Oyiga 1 kg tirnoqning o'rtacha narxi 25 rublni tashkil qiladi.

10.11 "Maxsus jihozlar va maxsus kiyimlar" hisobvarag'ining subschyotlarida maxsus tahlillar ("Foydalanish maqsadi", shuningdek "Xodimlar" yoki "Bo'linmalar" subschyoti) va maxsus hisob-kitoblarni hisobga olish bo'yicha yo'riqnomada tavsiflangan operatsiyalarni aks ettirishning maxsus tartibi mavjud. asboblar va maxsus qurilmalar , maxsus jihozlar va maxsus kiyim, Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i bilan tasdiqlangan. Shuning uchun, ushbu subschyotlar uchun materiallarning narxini sozlash algoritmi maxsus tarzda amalga oshiriladi:

- tuzatishlar faqat foydalanishga topshirilgandan so'ng qiymati to'liq hisobdan chiqarilgan buxgalteriya hisobi ob'ektlari uchun amalga oshiriladi (boshqa ob'ektlar uchun maxsus tuzatish talab etilmaydi, chunki ushbu ob'ektlarning qiymatini bosqichma-bosqich hisobdan chiqarish faqat bir oydan boshlanadi. foydalanishga topshirilgan oydan keyin va aktivlarning qiymati barcha tuzatishlarni hisobga olgan holda aks ettiriladi);

- bajarish vaqtida qo'shimcha tahlillar hisobga olinadi (ya'ni har bir foydalanish maqsadi uchun va hokazo. alohida).

Materiallar narxidagi doimiy farqlarni hisobdan chiqarish

Agar tashkilot PBU 18/02 "Daromad solig'i bo'yicha hisob-kitoblarni hisobga olish" qoidalarini qo'llasa ("PBU 18/02 qo'llaniladi" doimiysi "Ha" ga o'rnatiladi), unda ushbu protsedurani bajarishda materiallar bilan bog'liq doimiy farqlar va hisobga olinadi. uchun NPR "Doimiy farqlar" yordamchi balansdan tashqari hisobda (NPR.10 sub-schyoti) hisoblab chiqiladi.

Materiallar tannarxini to'g'irlashda bo'lgani kabi, doimiy farqlar 10.11 "Maxsus jihozlar va ekspluatatsiyadagi maxsus kiyimlar" hisobvarag'ining subschyotlari bo'yicha (farqlar NPR.10.2 subschyotining kreditidan hisobdan chiqariladi) va qolganlari uchun alohida hisoblab chiqiladi va hisobdan chiqariladi. 10-schyotning sub-hisoblari (NPR.10.1 kredit subschyotidan).

Doimiy farqlar ma'lum maqsadlar uchun ishlatiladigan materiallarning narxiga mutanosib ravishda hisobdan chiqariladi. Hisoblash quyidagi tartibda amalga oshiriladi:

1. Oy boshidagi miqdoriy ko'rinishdagi material qoldig'i oy davomida kapitallashtirilgan summaga qo'shiladi (bu holda etkazib beruvchilarga daromadlar va ichki harakatlar kapitallashtirilgan materiallarning umumiy miqdoridan chiqariladi).

2. NPR hisobvarag'ida aks ettirilgan doimiy farqlar yig'indisini materialning umumiy miqdoriga (oldingi bandda olingan) bo'lish orqali material birligi uchun doimiy farqlarning o'rtacha summasi olinadi.

3. NPR hisobining tegishli subschyotiga hisobdan chiqarilgan doimiy farqlar summasi material birligiga doimiy farqlar summasining muayyan maqsadlar uchun sarflangan material miqdoriga ko‘paytmasi sifatida aniqlanadi.

Doimiy farqlar quyidagicha hisobdan chiqariladi.

Materiallar narxi undiriladigan hisob |

Doimiy farqlar hisobdan chiqarilgan NPR hisobining sub-hisobvarag'i |

| 10.11 "Maxsus jihozlar va maxsus kiyim-kechak" (har qanday subhisob) | NPR.10.2 |

| 10 "Materiallar" hisobvarag'ining subschyotlari, 10.11 subschyotdan tashqari | NPR.10.1 |

| 20 "Asosiy ishlab chiqarish", "Xizmat (UTII)" turidagi mahsulot turi | Ko'rsatilmagan, chunki farqlar qo'shimcha hisobga olinmasdan hisobdan chiqarilishi mumkin |

| 44.1.2 "UTII bo'yicha savdo faoliyati bilan shug'ullanadigan tashkilotlarda taqsimlash xarajatlari" | Ko'rsatilmagan, chunki farqlar qo'shimchasiz hisobdan chiqarilishi mumkin |

| UTII (90.2.1, 90.7.1, 90.8.1) bilan bog'liq bo'lmagan 90 "Sotish" hisobvarag'ining subschyotlari, 91.2 "Boshqa xarajatlar" va 99 "Foydalar va zararlar" schyotlari. | NPR.99 |

| Boshqa hisoblar (23, 25, 29, 41 va boshqalar) | NPR hisobining subhisob raqamining kodi materiallarning narxi kiritilgan hisob kodi bilan mos keladi. |

Xulosa qilib shuni ta'kidlaymizki, ta'riflangan doimiy farqlarni hisobdan chiqarish funktsiyasi bilan bog'liq holda, PBU 18/02 me'yorlarini qo'llaydigan va materiallarning narxida doimiy farqlarga ega bo'lgan tashkilotlar "Hisoblash (to'g'irlash)" tartibini amalga oshirishlari kerak. materiallarning haqiqiy tannarxi” buxgalteriya hisobida materiallar tannarxini amalda tuzatish talab etilmasa ham (materiallarning o‘rtacha qiymatining vaznli smetasi qo‘llaniladi).

"Tovarlarni hisobdan chiqarish qiymatini to'g'rilash" hujjati oy uchun tovarlarni hisobdan chiqarish qiymatini muntazam ravishda tuzatish uchun mo'ljallangan.

Hujjatni joylashtirishda, oy uchun partiyalar hisobiga ko'ra, xarajatlar harakatiga tuzatish kiritiladi. Sozlash quyidagilar uchun zarur:

Tovar-moddiy zaxiralarni baholashning "O'rtacha" usulidan foydalanganda partiyalarni hisobdan chiqarishning o'rtacha o'rtacha qiymatini hisoblash;

Tovarlarni hisobdan chiqarishdan keyin kapitallashtirilgan tovarlarni sotib olish uchun qo'shimcha xarajatlarni hisobga olish;

"Import uchun mijoz deklaratsiyasi" va "Qo'shimchani olish" hujjatlari bo'yicha tovarlarni qabul qilishdan oldin kapitallashtirilgan tovarlarni sotib olish uchun qo'shimcha xarajatlarni hisobga olish. xarajatlar”, unda partiya hujjati ko'rsatilmagan. Ushbu hujjatlar partiya hujjatlarini ko'rsatmasdan faqat boshqaruv hisobiga ko'ra joylashtirilishi mumkin. Shunga ko'ra, tovarlarni hisobdan chiqarish tannarxini to'g'irlashda, oldindan qayd etilgan qo'shimcha xarajatlarni partiyalarning tushumlariga taqsimlash amalga oshiriladi (faqat boshqaruv hisobi uchun).

Muhim! Hisobdan chiqarish qiymatini sozlash "Item Kit" hujjati uchun qo'llab-quvvatlanmaydi, uning tarkibiy qismlari to'plamning o'zini o'z ichiga oladi.

Boshqaruv buxgalteriya hujjatini joylashtirishda "Tashkilot" ma'lumotlarini to'ldirish xususiyatlari

1.2.15 versiyasidan boshlab, hujjatni joylashtirishda "Tashkilot" atributi boshqaruvchi buxgalteriya hisobi talab qilinadi to'ldirish uchun.

"Tashkilot" ma'lumotlarini to'ldirish va zarur bo'lgan hujjatlar soni "O'chirish qiymatini to'g'rilash" korxona tashkilotlari uchun belgilangan boshqaruv hisobini yuritish usuli sozlamalariga bog'liq.

Tashkilotni boshqaruvchi hisoblaydigan tashkilotlar " amalga oshirilmagan».

Bunday tashkilotlar uchun "Tovarlarni hisobdan chiqarish qiymatini to'g'rilash" hujjatlarini kiriting. talab qilinmaydi

umuman kompaniya uchun».

Kirish kerak bitta umumiy"Tovarlarni hisobdan chiqarish qiymatini to'g'rilash" hujjati va unda bunday tashkilotlardan birini ko'rsating

Boshqaruv yozuvlari yuritiladigan tashkilotlar " ota-ona tashkiloti tomonidan».

Kirish kerak bir vaqtning o'zida bitta hujjat"Tovarlarni hisobdan chiqarish xarajatlarini tuzatish" har bir bosh tashkilot uchun. "Tashkilot" tafsilotida ushbu bosh tashkilotga tegishli tashkilotlardan birini ko'rsating

Boshqaruv yozuvlari yuritiladigan tashkilotlar "Hozirgi tashkilotga ko'ra."

Har bir bunday tashkilot uchun kirish kerak alohida"Tovarlarni hisobdan chiqarish qiymatini tuzatish" hujjati

Boshqaruv partiyasi hisobini yuritish usullarini sozlash shaklda amalga oshiriladi «

buxgalteriya hisobi parametrlarini o'rnatish»

"Xarajatlar va xarajatlar" yorlig'ida

Bu, masalan, korxona eksportga sotish yoki QQSsiz sotishga ega bo'lsa, QQSni hisobga olishning murakkab mexanizmining to'g'ri ishlashi uchun zarurdir.

Muhim! Buxgalteriya hisobi va xarajatlarni tahlil qilishning ilg'or rejimidan foydalanganda siz "Tovarlarni hisobdan chiqarish qiymatini to'g'rilash" hujjatini kiritishingiz shart emas. Uning funktsiyalari "Ishlab chiqarish xarajatlarini hisoblash" hujjati bilan amalga oshiriladi.

2017-04-25T12:44:19+00:00Bu qanday hayvon? Nomenklaturani sozlash"? Menga bu savolni ko'pincha yangi boshlanuvchilar buxgalterlar berishadi, chunki ular bu tuzatish qayerdan kelganini, qanday hisoblanganligini va zarurligini tushunishmaydi.

Keling, buni 1C misolidan foydalanib aniqlaymiz: Buxgalteriya 8.3, 3.0 nashri.

Birinchidan, sozlash qachon "o'z-o'zidan" sodir bo'ladi oyning yopilishi.

Ikkinchidan, bu ko'pincha inventarlarni hisobdan chiqarayotgan tashkilotlarda sodir bo'ladi o'rtacha narxda().

Va shuning uchun ham.

Agar biz buxgalteriya hisobi qoidalarini tasdiqlash to'g'risidagi PBU 5/01 ning 18-bandini diqqat bilan o'qib chiqsak, u erda quyidagilarni ko'ramiz:

Tovar-moddiy zaxiralarni o'rtacha qiymat bo'yicha baholash har bir tovar-moddiy zaxiralar guruhi uchun tovar-moddiy zaxiralar guruhining umumiy qiymatini ularning miqdoriga bo'lish yo'li bilan amalga oshiriladi, bu esa tegishli ravishda tannarx narxi va oy boshidagi qoldiq miqdori va olingan tovar-moddiy zaxiralar miqdoridan iborat. berilgan oy davomida.

Xuddi shu narsa formula shaklida:

O'rtacha xarajat inventar guruhlari = ( Boshida xarajat oy + Qabul qilingan xarajat bir oy ichida) / ( Boshidagi miqdor oy + Qabul qilingan miqdor bir oy ichida)Bu degani o'rtacha xarajatlarni hisoblash kerak umuman oy uchun .

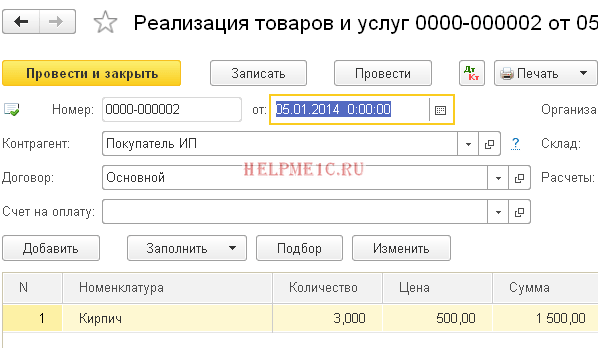

Keling, bir misolni ko'rib chiqaylik:

- 01.01.2014 Biz 250 rubl uchun 4 ta g'isht sotib oldik.

- 05.01.2014 3 dona g‘ishtni 500 rubldan sotishdi.

- 10.01.2014 Biz 200 rublga 2 ta g'isht sotib oldik.

Keling, hisoblaylik o'rtacha xarajat Yanvar uchun g'ishtlar:

- Boshida xarajat oy = 0 rubl.

- Qabul qilingan xarajat bir oy ichida = 4 * 250 + 2 * 200 = 1400 rubl.

- Boshidagi miqdor oy = 0 dona.

- Qabul qilingan miqdor bir oy ichida = 4 + 2 = 6 dona.

Jami, formula bo'yicha:

Yanvar uchun o'rtacha narx= 1400/6 = 233,333 rubl.

Lekin 01.05.2014 yil holatiga ko'ra, biz 3 ta g'isht sotganimizda, biz oy davomida keyingi tushumlar haqida hali bilmaymiz, shuning uchun biz keyingi tushumlarni hisobga olmagan holda xarajatlarni hisobdan chiqaramiz.:

01/05 holatiga ko'ra o'rtacha narx= 4 * 250/4 = 250 rubl.

Shunday qilib, 01/05 kuni biz g'ishtimizni yozamiz 250 dona uchun rubl, lekin oyning oxirida hisobdan chiqarish kerak bo'lganligi ma'lum bo'ldi 233.333 rubl (arzonroq g'isht 10 yanvarda keldi).

Shunday qilib, oyning oxirida sozlanishi kerak bo'lgan har bir parcha uchun (250 - 233,333) = 16,666 rubl farq bor edi.

Sotilgan 3 ta g'isht uchun sozlash miqdori 3 * 16,666 = bo'ladi 50 rubl.

Keling, ushbu misolni 1C: Buxgalteriya 8.3 dasturida (3.0 nashri) tekshiramiz.

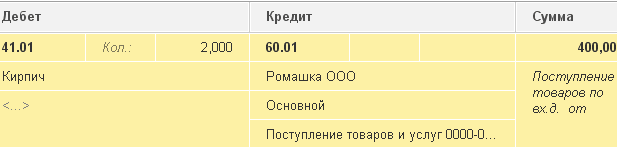

Biz 01/05/2014 yildagi hisobdan chiqaramiz

Biz 01/10/2014 dan kvitansiya qilamiz

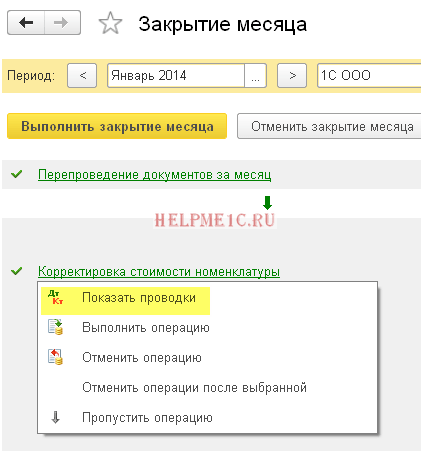

Va nihoyat, biz yanvar oyini yopamiz

Sichqonchaning o'ng tugmasi bilan "Tovar qiymatini sozlash" bandini bosing va "Tranzaksiyalarni ko'rsatish" buyrug'ini tanlang:

Mana 50 rublni sozlashimiz.

Biz ajoyibmiz, hammasi shu

Aytgancha, yangi darslar uchun...

FIFO bilan tuzatishlar kiritish mumkinmi?

Ha, mumkin. Va endi men qachon paydo bo'lishi mumkinligini misol bilan ko'rsataman.

Shunday qilib, biz FIFO (birinchi kiruvchi birinchi chiqadi), ya'ni tovarlar omborga kelgan tartibda hisobdan chiqariladi.

Keling, bir misolni ko'rib chiqaylik:

- 01.01.2014 Biz 100 rubl uchun 1 ta g'isht sotib oldik.

- 03.01.2014 Biz 150 rubl uchun 1 ta g'isht sotib oldik.

- 06.01.2014 1 dona g'isht sotilgan. Shu bilan birga, 100 rublning narxi hisobdan chiqarildi (axir biz FIFOdamiz).

- 10.01.2014 01/01/2014 yildagi g'ishtlarni olish uchun 20 rubl miqdorida qo'shimcha xarajatlar olindi. Biz ularni 1C da "Qo'shimcha xarajatlarni olish" hujjati bilan ro'yxatdan o'tkazdik.

- 31.01.2014 Biz oyni yopdik va u 2014 yil 1-yanvardagi hisobdan chiqarishni 20 rublga to'g'irladi, chunki aslida 01/01/2014 yilda olingan g'ishtning narxi o'sha paytda biz o'ylagandek 100 rubl emas edi. hisobdan chiqarish, lekin 120 rubl (+20 rubl qo'shimcha xarajatlar, biz raqam sifatida 10 kiritdik).

Hurmat bilan, Vladimir Milkin(o'qituvchi

Biz bugungi materialni oyni yopish operatsiyasiga bag'ishlaymiz. Buxgalteriya hisobi dasturidan foydalanuvchilarning har biri buxgalteriya dasturida buxgalteriya hisobini o'rganayotganda, funktsiyalar bo'yicha bir qator savollarga ega. Shuning uchun, bugungi materialda biz sizga "1C Accounting 8" operatsiyalarining har biri nima ekanligini batafsil aytib beramiz va yangi materialni misollar yordamida tahlil qilamiz.

Xususan, siz tartibga solinadigan oylik yopilish operatsiyalaridan biri qanday ishlashini bilib olasiz "Element narxini sozlash". Bundan tashqari, biz sizga 2 ta oddiy misolni taklif qilamiz, ular yordamida siz buyumning narxini qanday o'zgartirishingiz mumkinligini tushunasiz.

Nima uchun buyumning narxini moslashtirish kerak?

Buyum tannarxini umuman moslashtirish nima maqsadda kerak? Agar mahsulot bahosini aniqlash uchun hisobdan chiqarishda "o'rtacha narx bo'yicha" deb nomlangan usul qo'llanilsa, PBU 5/01 ning 18-bandiga muvofiq o'rtacha xarajat mahsulotning butun tannarxini uning qiymatiga bo'lish yo'li bilan belgilanishi kerak. miqdori. Ushbu ko'rsatkichlar joriy oyning boshidagi tannarx va balans va oy davomida tovarlarning inventarizatsiyasi bo'lishi kerak. Shuni ta'kidlash kerakki, "Tovar-moddiy zaxiralarni baholash usuli (MPI)" deb nomlangan maydonda "Buxgalteriya siyosati" yorlig'idagi "Tovar-moddiy zaxiralar" deb nomlangan yorliqda hisobdan chiqarish usulini tanlashingiz mumkin.

Ba'zi hollarda bu yondashuvni amalga oshirish mumkin emas. Masalan, hisobdan chiqarish qiymati hisobdan chiqarish vaqtida ma'lum bo'lishi kerak bo'lganda va butun oy uchun hisobdan chiqarish uchun ma'lumot noma'lum. Shuning uchun mahsulotlarning o'rtacha qiymati oy oxirida emas, balki hisobdan chiqarish vaqtida aniqlanishi kerak. Oyning oxirida, hisobdan chiqarish va tushumlar to'g'risidagi barcha ma'lumotlar paydo bo'lganda, o'rtacha xarajat "Tovar qiymatini sozlash" deb nomlangan tartibga solinadigan operatsiya yordamida o'zgartiriladi.

Biz ushbu materialning skrinshotlari "1C Accounting 8" buxgalteriya dasturining "3.0" nashridan "Taksi" interfeysidan olinganligini ta'kidlaymiz. Ikkinchisi "3.0.33" versiyasi bilan sotuvga chiqdi. 1C-ni ushbu nashrga yangilagandan so'ng, ushbu dastur mustaqil ravishda foydalanuvchini ushbu interfeysga o'tishni taklif qilishi kerak. Ammo, agar xohlasangiz, o'zingiz boshqa interfeysga o'tishingiz mumkin. Xususan, "Interfeys" kabi yorliqdagi "Dastur sozlamalari" nomli elementda "Ma'muriyat" deb nomlangan bo'limda.

Bundan tashqari, shuni ta'kidlash kerakki, ushbu materialda keltirilgan funksionallik "1C Accounting 8" buxgalteriya dasturining "3.0" nashrining har qanday interfeysi uchun alohida qo'llaniladi. Ushbu mexanizm buxgalteriya dasturining "2.0" versiyasiga ham tegishli.

1. Tasavvur qilaylik, biz kilogramm uchun 24 rubldan 100 kilogramm mahsulot oldik. Hammasi bo'lib mahsulotlar 2400 rublni tashkil qiladi.

Keling, 2400 rubl miqdorida yuqorida ko'rsatilgan tovarlarni olish faktini ro'yxatdan o'tkazish uchun "Tovar va xizmatlarni qabul qilish" deb nomlangan hujjatdan foydalanamiz. Natijada quyidagilar hosil bo'ladi: "Dt41.01 Kt60.01 Summa 2400."

2. Hisobdan chiqarish: 10 kilogramm

Shundan so'ng, keling, mahsulotning bir qismini 10 kilogramm miqdorida, masalan, shikastlanganligi sababli hisobdan chiqarish uchun "94" "Qiymatli narsalarning etishmasligi va yo'qotishlari" schyotiga "Tovarlarni hisobdan chiqarish" hujjatidan foydalanamiz. . Ushbu operatsiyani bajarishda buxgalteriya dasturi 10 kilogramm 240 rubl hisobdan chiqariladigan miqdorni mustaqil ravishda belgilaydi. Hujjatni joylashtirishda quyidagi e'lon yaratiladi: "Dt94 Kt41.01 summasi 240".

3. 30 rubl uchun 20 kilogramm olingan. Umumiy qiymati 600 rubl.

Shundan so'ng, biz avvalgi kabi mahsulotlarni olamiz, lekin boshqa narxda - kilogramm uchun 30 rubl. "Nomenklatura" deb nomlangan katalogda biz birinchi ikkita operatsiyada bo'lgani kabi bir xil elementni tanlaymiz. Endi, "Tovar va xizmatlarni qabul qilish" hujjatidan foydalanib, keling, 600 rubl miqdorida 20 birlik tovarni kilogramm uchun 30 rubldan aks ettiramiz. Natijada, bunday hujjat quyidagi xabarni yaratadi: "Dt41.01 Kt60.01 Summa 600".

4. Hisobdan chiqarish: 10 kilogramm.

Xuddi shu mahsulot ikki xil narxda olingandan so'ng, uni 10 kilogramm miqdorida hisobdan chiqaramiz. Biz ushbu operatsiyani "Qimmatli qog'ozlarning shikastlanishidan kelib chiqqan etishmovchilik va yo'qotishlar" nomli 942 hisobvarag'iga "Tovarlarni hisobdan chiqarish" hujjati bilan amalga oshiramiz. Ma'lum bo'lishicha, bizda jami 2760 rubl (2400 - 240 + 600) hisobdan chiqarish uchun 110 kilogramm (100 - 10 + 20) tovarlar qolgan. Shunday qilib, bitta mahsulot birligining o'rtacha qiymati 25,09 rublni tashkil qiladi (2760/110). Natijada 250,91 rubllik 10 kilogramm tovar hisobdan chiqariladi. So'ngra, "Tovarlarni hisobdan chiqarish" hujjatidan foydalangan holda joylashtirishda quyidagi e'lon hosil bo'ladi: "Dt94 Kt41.01 summasi 250.91."

5. Mahsulot tannarxini to'g'irlash:

Va oyning oxirida siz tartibga solinadigan "Oyni yopish" protseduralarini bajarishingiz kerak, ular orasida "Tovar narxini sozlash" tartibi ham mavjud. Tuzatishlar kiritish uchun buxgalteriya dasturining "Operatsiyalar" bo'limida "Oyni yopish" bandini tanlashingiz kerak. Keyin 1C buxgalteriya dasturi uchun ixtisoslashtirilgan xizmat ochiladi. Bu erda siz faqat kerakli operatsiyalarni bajaradigan yopilish oyini, korxonani tanlashingiz kerak. Yoki kerakli tugmachani bosib, oyni butunlay yoping. Shundan so'ng, sichqonchaning chap tugmasi bilan "Element narxini sozlash" qatorini bosing va keyin "Amalni bajarish" tugmasini bosing.

Buxgalteriya dasturidagi operatsiyalarni tugatgandan so'ng, siz yana "Oyni yopish" deb nomlangan hujjatni ko'rasiz (turi "Element narxini sozlash" deb ataladi). Xuddi shu xizmatdan foydalanib, uning xabarlarini ko'rishingiz mumkin. Buni amalga oshirish uchun sichqonchaning chap tugmasi bilan "Element narxini sozlash" deb nomlangan qatorni bosing. Yaratilgan tranzaktsiyalar quyidagicha ko'rinadi: "Dt94 Kt41.01 summasi 9.09."

Sozlash ko'rsatkichi 9,09 rublni tashkil qiladi. Keling, qaerdan kelganini aniqlaylik? Buxgalteriya hisobi qoidalariga ko'ra, tuzatish miqdori o'rtacha og'irlikdagi va jami hisobdan chiqarilgan summa o'rtasidagi farqdir. O'rtacha og'irlikdagi qiymat - bu tushumning pul miqdorining tushum miqdoriga nisbati va keyin bu nisbatni hisobdan chiqarish summasiga ko'paytiring. Formula shaklida qanday ko'rinishini ko'ring:

Adjustment_Amount = O'rtacha o'lchangan - Jami_O'chirish_summasi

O'rtacha o'lchangan = Jami_mablag'lar: Jami_miqdori_kesimlar * Jami_miqdori_hisobdan chiqarishlar = (2400 + 600) 100 + 20) * (10 + 10) = 500 rubl

Hisobdan chiqarishning_jami_summasi = 240 + 250,91 = 490,91 rubl

Tuzatish_miqdori = 500 - 490,91 = 9,09 rubl

Keling, yana bir misol keltiraylik, bu safar biroz murakkabroq:

1. Kvitansiya: 100 kilogramm kilogramm uchun 24 rubldan. Ishlab chiqarishning umumiy qiymati 2400 rublni tashkil qiladi.

Natijada quyidagi e'lon paydo bo'ladi: "Dt41.01 Kt60.01 2400 miqdori."

2. Hisobdan chiqarish: “942.” schyotiga 10 kilogramm tovar.

Operatsiyadan so'ng quyidagi yozuv yaratiladi: "Dt94 Kt41.01 240 miqdori."

3. Kvitansiya: kilogramm uchun 30 rubldan 20 kilogramm. Ma'lum bo'lishicha, tovarlarning umumiy miqdori 600 rublni tashkil qiladi.

Quyidagi e'lon yaratiladi: "Dt41.01 Kt60.01 600 miqdori."

3. Hisobdan chiqarish: “94” hisobvarag'iga 10 kilogramm.

E'lon: "Dt94 Kt41.01 Miqdori 250.91."

4. Kvitansiya: 10 kilogramm tovar kilogrammi uchun 35 rubldan. Umumiy miqdori 350.

Va shundan so'ng, shunga o'xshash mahsulot kvitansiyasini ro'yxatdan o'tkazamiz - kilogramm uchun 35 rubldan 10 kilogramm. Siz ushbu xabarni olasiz: "Dt41.01 Kt60.01 miqdori 350."

5. Sotish: 20 dona. Tovarlar "90.02.01" hisobvarag'iga hisobdan chiqariladi.

20 kilogramm tovarni sotish “Tovar va xizmatlarni sotish” hujjati yordamida amalga oshiriladi. Bunda “41.01” hisobvarag‘idan “Omborlardagi tovarlar” nomli yuqoridagi mahsulotlar “Asosiy soliq tizimidagi faoliyat turlari bo‘yicha sotish tannarxi” deb nomlangan “90.02.1” hisobvarag‘iga hisobdan chiqariladi. 20 kilogramm tovar 519,83 rubl miqdorida hisobdan chiqariladi = (Miqdor_kvitansiya - summa_hisobdan chiqarish) / (Miqdor_kvitansiya - summa_hisobdan chiqarish) * Miqdorni_hisobdan chiqarish = (2400 - 240 + 600 - +210) / 210. 10 + 20 - 10 + 10 ) * 20

Natijada, quyidagi e'lon hosil bo'ladi: "Dt90.02.1 Kt41.01 Miqdori 519,83."

6. Mahsulot tannarxini tuzatish:

Keling, "Tovar narxini sozlash" deb nomlangan oyni yopish operatsiyasini bajaramiz. Bunday holda, siz ikkita hisobdan foydalanishingiz kerak bo'ladi: "90.02.12" "Asosiy soliq tizimidagi faoliyat uchun sotish qiymati" nomi bilan va "Qiymatli narsalarga etkazilgan zarardan kelib chiqadigan yo'qotishlar va yo'qotishlar" nomli "94" hisobvarag'i.

Bu e'lonlar mavjud: "Dt94 Kt41.01 summasi 24.47" va "Dt90.02.1 Kt41.01 miqdori -4.44".

Yuqoridagi operatsiyalarning har birida ma'lum miqdorlar mavjud. Biz ular qaerdan kelganligini tushuntiramiz:

Account_Adjustment_Amount = Account_Weighted_Average - Account_Debet_summa

Hisob-kitoblar bo'yicha o'rtacha_og'irlangan = tushumlarning umumiy_miqdori: tushumlarning umumiy_miqdori*Hisob_bo'yicha_yozilganlar_miqdori

1) “94” hisobvarag‘i uchun:

O'rtacha_Og'irlangan_Hisob bo'yicha_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 rubl

Summa_Hisobga_Yozish_94 = 250,91 + 240 = 490,91 rubl

Hisobdagi_miqdori_tuzatishlar_94 = 515,38 - 490,91 = 24,47 rubl

2) “91.02” hisobvarag‘i uchun:

O'rtacha_Og'irlangan_Hisob bo'yicha_91,02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 rubl

Hisobdan_to'langan_summa_91,02 = 519,83 rubl

Hisobdagi_so'm miqdori_91,02 = 515,38 - 519,83 = -4,44 rubl