ரஷ்ய கூட்டமைப்பில் வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள். வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள்: வகைகள், பண்புகள்

உரிமையின் பல்வேறு வடிவங்கள் பல்வேறு நிறுவன மற்றும் சட்ட வடிவங்களை உருவாக்குவதற்கான அடிப்படையாகும். தற்போதைய ரஷ்ய சட்டத்தின்படி, பல்வேறு நிறுவன மற்றும் உள்ளன சட்ட வடிவங்கள்வணிக நிறுவனங்கள்.

நிறுவனம் யாருக்கு சொந்தமானது என்பதைப் பொறுத்து, உரிமையின் வடிவம் தீர்மானிக்கப்படுகிறது. ரஷ்ய கூட்டமைப்பின் சட்டம் பின்வரும் வகை உரிமைகளை வழங்குகிறது: தனியார், அரசு, பொது அமைப்புகளின் சொத்து (சங்கங்கள்) மற்றும் கலப்பு.

சேர்க்கப்பட்டுள்ளது தனியார் சொத்துஅடங்கும்:

a) குடிமக்களின் சொத்து தனிநபர்கள், தனிப்பட்ட துணை அடுக்குகள், வாகனங்கள் மற்றும் ரியல் எஸ்டேட் சொத்து உட்பட;

b) குடிமக்களின் சங்கத்தின் சொத்து (முழு கூட்டாண்மை);

c) தனிநபர்களின் குழுக்களின் சொத்து - கூட்டாண்மை வரையறுக்கப்பட்ட பொறுப்பு, கூட்டு பங்கு நிறுவனங்கள் (மூடிய மற்றும் திறந்த, கூட்டுறவு சொத்துக்கள்);

ஈ) வணிக சங்கங்களின் சொத்து (வணிக நிறுவனங்கள் மற்றும் கூட்டாண்மை, கவலைகள், பங்குகள், சங்கங்கள், தொழிற்சங்கங்கள் போன்றவை);

இ) குடிமக்களின் கலப்பு உரிமை மற்றும் சட்ட நிறுவனங்கள்.

அரசு சொத்துவடிவ பொருள்கள்:

a) கூட்டாட்சி (RF) சொத்து;

b) ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சொத்து (குடியரசுகள், பிரதேசங்கள், பிராந்தியங்கள், தன்னாட்சி மாவட்டங்கள் மற்றும் மாஸ்கோ மற்றும் செயின்ட் பீட்டர்ஸ்பர்க் நகரங்கள்);

c) நகராட்சி (மாவட்டங்கள், மாவட்டங்கள், மாகாணங்கள்) சொத்து.

கலப்பு உரிமைஆகியவற்றின் கலவையாக உருவாகிறது வெவ்வேறு வடிவங்கள்சொத்து. ஒரு கலப்பு பொருளாதாரம் கொண்ட நிறுவனங்கள் (நிறுவனங்கள்) மாநில அல்லது எந்த நிறுவனங்களாகும் அரசு நிறுவனம்பல்வேறு காரணங்களுக்காக தனியார் மூலதனத்துடன் ஒன்றுபடுதல், எடுத்துக்காட்டாக, ஒரு தனியார் நிறுவனத்தில் மாநிலப் பங்கேற்பு, பொது நலன் சார்ந்த செயல்பாடுகள், அல்லது அதன் பொதுக் கொள்கையைக் கட்டுப்படுத்தி வழிநடத்துதல் போன்றவை. அத்தகைய நிறுவனங்களில் பங்கேற்கும் அரசு, அவ்வாறு செய்யவில்லை. அதிக லாபம் ஈட்ட வேண்டும், ஆனால் இந்த நிறுவனங்களின் கொள்கைகளை வழிநடத்த வேண்டும். அத்தகைய அமைப்பின் இரட்டைத்தன்மை சில சமயங்களில் உள்ளது, ஏனெனில், ஒருபுறம், மாநிலத்தை பிரதிநிதித்துவப்படுத்தும் குழு உறுப்பினர்கள் நிறுவனத்தின் உற்பத்தி மற்றும் நிதிப் பொறுப்பை பலவீனப்படுத்தவும், அரசாங்கத்தின் பார்வையை அதன் மீது சுமத்த முற்படவும் ஒரு சூழ்நிலை ஏற்படலாம். அதன் வெற்றிகரமான செயல்பாடுகளுக்கு எப்போதும் உதவாது. மறுபுறம், அத்தகைய நிறுவனம் பல்வேறு வகையான சலுகைகளைப் பெற எதிர்பார்க்கிறது. இந்த நலன்களை சமநிலைப்படுத்த, மாநில பிரதிநிதிகள் பங்கேற்க வேண்டியது அவசியம் பொருளாதார நடவடிக்கைநிறுவனங்கள் மற்றும் அதன் பொருளாதார செயல்திறன் பொறுப்பு.

உரிமையின் வடிவத்தின் அடிப்படையில், நிறுவனங்களை தனியார் மற்றும் பொது என பிரிக்கலாம் (படம் 3.3).

பொருளாதாரத்தின் தனியார் துறையில் உள்ள நிறுவனங்கள் ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்கள் அதன் உரிமையாளர்கள், அதன் செயல்பாடுகளுக்கான பொறுப்பு மற்றும் நிறுவனத்தின் மொத்த மூலதனத்தில் தனிப்பட்ட மூலதனத்தை சேர்க்கும் முறை ஆகியவற்றைப் பொறுத்து வேறுபடுகின்றன. பொருளாதாரத்தின் பொதுத்துறை என்பது மாநில (கூட்டாட்சி மற்றும் கூட்டாட்சி பாடங்கள்) மற்றும் முனிசிபல் நிறுவனங்கள் (இது மாநிலம் ஒரு தொழில்முனைவோராக செயல்படுவதைக் குறிக்கிறது, ஆனால் மாநில அல்லது பொது நிறுவனங்கள்தொழில்முனைவோர் கொள்கைகளின் அடிப்படையில் செயல்படுகின்றன).

ஒரு தனிப்பட்ட தொழில்முனைவோர் (ஐபி) ஒரு திறமையான குடிமகன் ஆவார், அவர் சுயாதீனமாக, தனது சொந்த ஆபத்தில் மற்றும் தனிப்பட்ட தனிப்பட்ட பொறுப்பின் கீழ், தொழில் முனைவோர் நடவடிக்கைகளை மேற்கொள்கிறார் மற்றும் இந்த நோக்கங்களுக்காக பரிந்துரைக்கப்பட்ட முறையில் பதிவு செய்யப்படுகிறார்.

ஐபி கரடிகள் முழு பொறுப்புரஷ்ய கூட்டமைப்பின் சிவில் கோட் படி முடக்கப்பட்டதைத் தவிர, அவருக்குச் சொந்தமான அனைத்து சொத்துக்களுக்கான கடமைகளுக்காக. இதன் பொருள் ஒரு தனிப்பட்ட தொழில்முனைவோரின் கடன்களை வசூலிப்பது வணிக நடவடிக்கைகளில் ஈடுபடாத அவரது தனிப்பட்ட சொத்தின் மீதும் விதிக்கப்படலாம்.

ஒரு தனிப்பட்ட தொழில்முனைவோராக மாநில பதிவு ஒரு சட்ட நிறுவனம் உருவாக்கப்படாமல் நிகழ்கிறது, ஆனால் அவர் சிவில் புழக்கத்தில் முழு பங்கேற்பாளர், எனவே வணிக நிறுவனங்களின் செயல்பாடுகளை நிர்வகிக்கும் சட்ட விதிமுறைகள் அவருக்கு பொருந்தும். ஒரு தனிப்பட்ட தொழில்முனைவோர், வரி செலுத்திய பிறகு, தனது சொந்த விருப்பப்படி லாபத்தை அப்புறப்படுத்தலாம். வரிவிதிப்பு முறையின் எளிமையான வடிவம் அதற்கு வழங்கப்படுகிறது, இது தனிப்பட்ட தொழில்முனைவோரால் அறிவிக்கப்பட்ட வருமானத்தின் மீது காலாண்டு வரி செலுத்துதலைக் கொண்டுள்ளது. தனிப்பட்ட தொழில்முனைவோரின் தனிப்பட்ட வருமானம் குடிமக்களிடமிருந்து வருமான வரி விதிக்கப்படும் வரிக்கு உட்பட்டது.

ஒரு தனிப்பட்ட தொழில்முனைவோருக்கு வணிக நிறுவனங்களை உருவாக்க உரிமை உண்டு. ஒரு வணிக நிறுவனமாக பதிவுசெய்த பிறகு, ஒரு தனிப்பட்ட தொழில்முனைவோர் பணியாளர்களை பணியமர்த்தலாம் மற்றும் பணிநீக்கம் செய்யலாம். அவர் தனது மூலதனத்தை மற்ற நடவடிக்கைகளில் முதலீடு செய்யலாம், அதிலிருந்து லாபம் ஈட்டலாம். ஒரு தனிப்பட்ட தொழில்முனைவோருக்கு சொந்தமான சொத்தின் எண்ணிக்கை மற்றும் மதிப்பு சட்டத்தால் வரையறுக்கப்படவில்லை. ஒரு நிறுவனத்தின் நில அடுக்குகள், சொத்து வளாகங்கள், கட்டிடங்கள், கட்டமைப்புகள், உபகரணங்கள், பத்திரங்கள் போன்றவை தனியாருக்குச் சொந்தமானதாக இருக்கலாம், ஒரு தனிப்பட்ட தொழில்முனைவோர் பொதுவான கூட்டாண்மைகளில் பங்கேற்பாளராகவும் இருக்கலாம் கூட்டு நடவடிக்கைகள்(ஒரு எளிய கூட்டாண்மை வடிவத்தில்).

ரஷ்யாவின் பிரதேசத்தில் தனிப்பட்ட தொழில்முனைவோர்சட்ட நிறுவனங்களுக்கு அதே உரிமைகள் உள்ளன. சட்டத்தின் படி “ஆன் முதலீட்டு நடவடிக்கைகள்ரஷ்ய கூட்டமைப்பில், வெளிநாட்டு குடிமக்களும் தொழில்முனைவோரில் ஈடுபடலாம். அனைத்து முதலீட்டாளர்களும் சம உரிமைகளை அனுபவிக்கின்றனர்; உரிமையின் வடிவத்தைப் பொருட்படுத்தாமல், இந்த உரிமைகளின் பாதுகாப்பு அரசால் உத்தரவாதம் அளிக்கப்படுகிறது.

ஒரு தனிப்பட்ட தொழில்முனைவோர் ஒரு சட்டப்பூர்வ நிறுவனத்தை உருவாக்காமல் செயல்படும் ஒரு விவசாயி (பண்ணை) நிறுவனத்தின் தலைவர்.

ஒரு தனிப்பட்ட தொழில்முனைவோராக ஒரு குடிமகனின் மாநில பதிவு சக்தியை இழக்கிறது மற்றும் அவரது நடவடிக்கைகள் கணத்தில் இருந்து நிறுத்தப்படுகின்றன:

ஒரு தனிப்பட்ட தொழில்முனைவோரை திவாலானதாக (திவாலானதாக) அறிவிக்கும் நீதிமன்ற தீர்ப்பு;

அதை ரத்து செய்ய ஒரு தொழில்முனைவோரின் விண்ணப்பத்தை பதிவு செய்யும் அதிகாரியின் ரசீது மாநில பதிவுமற்றும் ஒரு தொழிலதிபரின் தரம் மற்றும் அவருக்கு முன்னர் வழங்கப்பட்ட பதிவு சான்றிதழ்;

ஒரு குடிமகனின் மரணம்;

நீதிமன்றத் தீர்ப்பின் மூலம் ஒரு குடிமகனை இயலாமை அல்லது ஓரளவு திறன் கொண்டவராக அங்கீகரித்தல் (வார்டு குடிமகனில் ஈடுபட பாதுகாவலரின் ஒப்புதல் இல்லாத நிலையில் தொழில் முனைவோர் செயல்பாடு).

வணிக நடவடிக்கைகளை செயல்படுத்துவது தொடர்பான கடனாளிகளின் கோரிக்கைகளை பூர்த்தி செய்ய முடியாத ஒரு தனிப்பட்ட தொழில்முனைவோர் நீதிமன்ற தீர்ப்பின் மூலம் திவாலானதாக (திவாலானதாக) அறிவிக்கப்படலாம்.

தனிப்பட்ட தொழில்முனைவு என்பது முடிவெடுக்கும் செயல்முறையை தனித்தனியாக கட்டுப்படுத்தக்கூடிய நபர்களுக்கு முன்னுரிமை. ஒரே உரிமையின் நன்மை வருமான வரியை மட்டுமே செலுத்துவதாகும், இது அவரது வணிகத்தை மிகவும் நிலையானதாகவும் கவர்ச்சிகரமானதாகவும் ஆக்குகிறது, அதே போல் லாப விநியோகத்தில் சுதந்திரமும் உள்ளது. ஒரு தனிப்பட்ட வணிகத்தின் முக்கிய நன்மை, செயல்பாட்டின் பகுதிகளை மாற்றும்போது அதன் இயக்கம் ஆகும்.

வணிக நிறுவனங்கள் மூன்று பெரிய வகைகளாகப் பிரிக்கப்பட்டுள்ளன: தனிப்பட்ட குடிமக்களை (தனிநபர்கள்) ஒன்றிணைக்கும் நிறுவனங்கள்; மூலதனம் மற்றும் மாநில ஒற்றையாட்சி நிறுவனங்களை இணைக்கும் நிறுவனங்கள் (படம் 3.4). முதலாவது வணிக கூட்டாண்மை மற்றும் உற்பத்தி கூட்டுறவு ஆகியவை அடங்கும். கூட்டாண்மைகளை தெளிவாக வேறுபடுத்துகிறது - நிறுவனர்களின் செயல்பாடுகளில் நேரடி பங்கு தேவைப்படும் நபர்களின் சங்கங்கள், மற்றும் நிறுவனங்கள் - அத்தகைய பங்கேற்பு தேவையில்லாத, ஆனால் சிறப்பு மேலாண்மை அமைப்புகளை உருவாக்குவதை உள்ளடக்கிய மூலதன சங்கங்கள். வணிக கூட்டாண்மை இரண்டு வடிவங்களில் இருக்கலாம்: பொது கூட்டாண்மை மற்றும் வரையறுக்கப்பட்ட கூட்டாண்மை.

IN பொது கூட்டு(PT) அதன் அனைத்து பங்கேற்பாளர்களும் (பொது பங்காளிகள்) கூட்டாண்மை சார்பாக தொழில் முனைவோர் நடவடிக்கைகளில் ஈடுபட்டுள்ளனர் மற்றும் முழுப் பொறுப்பையும் ஏற்கின்றனர் நிதி பொறுப்புஅவரது கடமைகளின் படி. ஒவ்வொரு பங்கேற்பாளரும் கூட்டாண்மை சார்பாக செயல்பட முடியும், அரசியலமைப்பு ஒப்பந்தம் வேறுபட்ட நடைமுறையை நிறுவும் வரை. ஒரு பொது கூட்டாண்மையின் லாபம் பங்கு மூலதனத்தில் உள்ள அவர்களின் பங்குகளின் விகிதத்தில், ஒரு விதியாக, பங்கேற்பாளர்களிடையே விநியோகிக்கப்படுகிறது. பொது கூட்டாண்மையின் கடமைகளுக்கு, அதன் பங்கேற்பாளர்கள் தங்கள் சொத்துக்களுடன் கூட்டுப் பொறுப்பை ஏற்கிறார்கள்.

நம்பிக்கையின் கூட்டு, அல்லது வரையறுக்கப்பட்ட கூட்டாண்மை (டிவி அல்லது சிடி) ஒரு கூட்டாண்மையாக அங்கீகரிக்கப்பட்டுள்ளது, இதில் பொது பங்காளிகளுடன், பங்கேற்பாளர்-பங்களிப்பாளர்களும் (வரையறுக்கப்பட்ட கூட்டாளர்கள்) பங்குதாரர்களின் வணிக நடவடிக்கைகளில் பங்கேற்க மாட்டார்கள் மற்றும் வரையறுக்கப்பட்ட நிதியை தாங்குகிறார்கள். அவர்கள் செய்த பங்களிப்புகளின் வரம்புகளுக்குள் பொறுப்பு. அடிப்படையில், டிவி (CT) என்பது ஒரு சிக்கலான PT வகை.

ஒரு பொதுவான கூட்டாண்மை மற்றும் வரையறுக்கப்பட்ட கூட்டாண்மையில், அனைத்து முழு உறுப்பினர்களும் நிபந்தனையற்ற மற்றும் கூட்டுப் பொறுப்பை நிறுவனத்தின் பொறுப்புகளுக்கு (அவர்களது அனைத்து சொத்துக்களுக்கும் பொறுப்பு) சுதந்திரமாக ஒதுக்க முடியாது.

வணிக கூட்டாண்மை(HT), வணிக நிறுவனங்கள் (CO), நிறுவனர்களின் (பங்கேற்பாளர்கள்) பங்குகளாக (பங்களிப்பாக) பிரிக்கப்பட்ட அங்கீகரிக்கப்பட்ட (பங்கு) மூலதனத்தைக் கொண்ட வணிக நிறுவனங்கள் ஆகும். இரசாயன ஆயுதங்கள் மற்றும் இரசாயன ஆயுதங்களுக்கு இடையே உள்ள வேறுபாடுகள், அவற்றின் குறிப்பிட்ட வடிவங்கள், அவற்றின் உருவாக்கம் மற்றும் செயல்படும் முறைகள், இந்த பாடங்களின் பொருள் பொறுப்பின் அளவு ஆகியவற்றின் அடிப்படையில் அவர்களின் பாடங்களின் பண்புகளில் தோன்றும். பொதுவான பார்வைஇந்த வேறுபாடுகள் அனைத்தும் கார்ப்பரேட் கூட்டாண்மை உறவுகளின் பின்னணியில் விளக்கப்படலாம்.

உற்பத்தி கூட்டுறவு(PrK) என்பது கூட்டு உற்பத்தி அல்லது பிறவற்றிற்கான உறுப்பினர்களின் அடிப்படையில் குடிமக்களின் தன்னார்வ சங்கமாகும் பொருளாதார நடவடிக்கை, அவர்களின் தனிப்பட்ட உழைப்பு அல்லது பிற பங்கேற்பு மற்றும் அதன் உறுப்பினர்களால் (பங்கேற்பாளர்கள்) சொத்துப் பங்கு பங்களிப்புகளின் தொகுப்பின் அடிப்படையில். PrK இன் அம்சங்கள் உற்பத்தி நடவடிக்கைகளின் முன்னுரிமை மற்றும் அதன் உறுப்பினர்களின் தனிப்பட்ட உழைப்பு பங்கேற்பு, PrK இன் சொத்துக்களை அதன் உறுப்பினர்களின் பங்குகளாகப் பிரித்தல் (படம் 3.5).

ஒரு கலப்பு பொருளாதாரத்தில் பரவியுள்ள மேலாண்மை மற்றும் இலாபங்களில் தொழிலாளர்களின் பங்கேற்புடன் கூட்டுறவு மற்றும் நிறுவனங்கள், தொழிலாளர் உற்பத்தித்திறன், சமூக காலநிலை மற்றும் தொழிலாளர் உறவுகள் மற்றும் வருமான விநியோகம் ஆகியவற்றில் நிறுவன வகை நிறுவனங்களை விட சில நன்மைகளைக் கொண்டுள்ளன. பொருளாதார நடவடிக்கையில் (நிர்வாகம், இலாபங்கள் மற்றும் பங்கு உரிமையில் தொழிலாளர்களின் பங்கேற்பு) அமைப்பின் அடிப்படையில் சோசலிசக் கொள்கைகளை அறிமுகப்படுத்துவது, தொழில்முனைவோர் வகை நிறுவனங்கள் தொடர்ந்து எதிர்கொள்ளும் சிரமங்களைச் சமாளிப்பதற்கான ஒரு வழிமுறையாகக் கருதப்படுகிறது: பெரிய நிறுவனங்களில் நிர்வாகக் கட்டமைப்புகளின் அதிகாரத்துவம்; நிறுவனத்தின் வெற்றியில் தொழிலாளர்களின் பலவீனமான ஆர்வம் (அவர்களின் ஊதியம் இன்னும் சம்பளத்தால் வரையறுக்கப்பட்டுள்ளது); வேலைநிறுத்தங்கள் மற்றும் தொழிலாளர் மோதல்களால் ஏற்படும் இழப்புகள்; உயர் வருவாய் தொழிலாளர் படை, தற்போதைய நிலைமைகளில் இந்த குறிப்பிட்ட நிறுவனத்தில் குறிப்பிட்ட செயல்பாடுகளுக்கான பயிற்சி தொழிலாளர்களின் அதிகரித்து வரும் செலவுகள் காரணமாக குறிப்பாக அதிக செலவுகளுடன் தொடர்புடையது.

ஆனால் முற்றிலும் சுய-நிர்வாக நிறுவனங்கள் பல வழிகளில் தொழில் முனைவோர் நிறுவனங்களை விட தாழ்ந்தவை: பலவீனமான மற்றும் சாத்தியமான எதிர்-பதில் சந்தை சமிக்ஞைகளுக்கு கூடுதலாக குறுகிய காலஅவர்கள் "குறைந்த முதலீட்டிற்கு" ஆளாகிறார்கள். நீண்ட காலத்திற்கு, அவர்கள் ஆபத்தான திட்டங்கள் மற்றும் தொழில்நுட்ப கண்டுபிடிப்புகளை அறிமுகப்படுத்துவதில் பழமைவாதமாக உள்ளனர்.

கூட்டு பங்கு நிறுவனம்(JSC) என்பது ஒரு நிறுவனமாகும், அதன் அங்கீகரிக்கப்பட்ட மூலதனம் பங்குதாரர்களால் பெறப்பட்ட நிறுவனத்தின் பங்குகளின் பெயரளவு மதிப்பைக் கொண்டுள்ளது, அதன்படி, இந்த எண்ணிக்கையிலான பங்குகளாகப் பிரிக்கப்படுகிறது, மேலும் அதன் பங்கேற்பாளர்கள் (பங்குதாரர்கள்) அவர்கள் வைத்திருக்கும் பங்குகளின் மதிப்பிற்குள் நிதிப் பொறுப்பை ஏற்கிறார்கள். (படம் 3.6) . கூட்டு-பங்கு நிறுவனங்கள் திறந்த மற்றும் மூடிய (OJSC மற்றும் CJSC) என பிரிக்கப்பட்டுள்ளன. OJSC இல் பங்கேற்பாளர்கள் மற்ற பங்குதாரர்களின் அனுமதியின்றி தங்கள் பங்குகளை அந்நியப்படுத்தலாம், மேலும் வழங்கப்பட்ட பங்குகள் மற்றும் அவர்களின் இலவச விற்பனைக்கு திறந்த சந்தாவை நடத்த நிறுவனத்திற்கு உரிமை உண்டு. ஒரு மூடிய கூட்டு பங்கு நிறுவனத்தில், பங்குகள் அதன் நிறுவனர்கள் அல்லது பிற முன்னரே தீர்மானிக்கப்பட்ட நபர்களிடையே மட்டுமே தனிப்பட்ட சந்தா மூலம் விநியோகிக்கப்படுகின்றன, மேலும் ரஷ்ய சட்டத்தில் நிறுவனர்களின் எண்ணிக்கை 50 நபர்களுக்கு மட்டுமே.

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம்(எல்.எல்.சி) என்பது ஒரு நிறுவனமாகும், அதன் அங்கீகரிக்கப்பட்ட மூலதனம் பங்கேற்பாளர்களின் பங்குகளாக பிரிக்கப்பட்டுள்ளது, அவர்கள் நிதிப் பொறுப்பை நூறுக்குள் மட்டுமே சுமக்கிறார்கள்.

கூட்டு பங்கு நிறுவனம்(JSC) என்பது ஒரு நிறுவனமாகும், அதன் அங்கீகரிக்கப்பட்ட மூலதனம் பங்குதாரர்களால் பெறப்பட்ட நிறுவனத்தின் பங்குகளின் பெயரளவு மதிப்பைக் கொண்டுள்ளது, அதன்படி, இந்த எண்ணிக்கையிலான பங்குகளாகப் பிரிக்கப்படுகிறது, மேலும் அதன் பங்கேற்பாளர்கள் (பங்குதாரர்கள்) அவர்கள் வைத்திருக்கும் பங்குகளின் மதிப்பிற்குள் நிதிப் பொறுப்பை ஏற்கிறார்கள். (படம் 3.6) . கூட்டு-பங்கு நிறுவனங்கள் திறந்த மற்றும் மூடிய (OJSC மற்றும் CJSC) என பிரிக்கப்பட்டுள்ளன. OJSC இல் பங்கேற்பாளர்கள் மற்ற பங்குதாரர்களின் அனுமதியின்றி தங்கள் பங்குகளை அந்நியப்படுத்தலாம், மேலும் வழங்கப்பட்ட பங்குகள் மற்றும் அவர்களின் இலவச விற்பனைக்கு திறந்த சந்தாவை நடத்த நிறுவனத்திற்கு உரிமை உண்டு. ஒரு மூடிய கூட்டு பங்கு நிறுவனத்தில், பங்குகள் அதன் நிறுவனர்கள் அல்லது பிற முன்னரே தீர்மானிக்கப்பட்ட நபர்களிடையே மட்டுமே தனிப்பட்ட சந்தா மூலம் விநியோகிக்கப்படுகின்றன, மேலும் ரஷ்ய சட்டத்தில் நிறுவனர்களின் எண்ணிக்கை 50 நபர்களுக்கு மட்டுமே.

ஆனால் மூன்றாவது, "கலப்பின" வகை உள்ளது - ஒரு வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் மற்றும் ஒரு கூடுதல் பொறுப்பு நிறுவனம் - இது ஒரே நேரத்தில் தனிநபர்கள் மற்றும் நிறுவனங்களை ஒன்றிணைக்கும் நிறுவனங்களுக்கு பொருந்தும்.

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம்(எல்எல்சி) என்பது ஒரு நிறுவனமாகும், அதன் அங்கீகரிக்கப்பட்ட மூலதனம் பங்கேற்பாளர்களின் பங்குகளாக பிரிக்கப்பட்டுள்ளது, அவர்கள் பங்களிப்புகளின் மதிப்பின் அளவிற்கு மட்டுமே நிதிப் பொறுப்பை ஏற்கிறார்கள். கூட்டாண்மைகளைப் போலல்லாமல், அதன் செயல்பாடுகளின் தற்போதைய நிர்வாகத்தை மேற்கொள்ள எல்எல்சியில் ஒரு நிர்வாக அமைப்பு உருவாக்கப்பட்டது.

கூடுதல் பொறுப்பு நிறுவனம்(OOD) அடிப்படையில் ஒரு வகை LLC ஆகும். அதன் அம்சங்கள்: பங்கேற்பாளர்களின் கூட்டுத் துணைப் பொறுப்பு ALC அவர்களின் சொத்துக்களுக்கு அவர்களின் பங்களிப்புகளின் மதிப்பின் அதே மடங்குகளில், தொகுதி ஆவணங்களில் தீர்மானிக்கப்படுகிறது; ALC இன் பங்கேற்பாளர்களில் ஒருவரின் திவால்நிலை ஏற்பட்டால், மற்ற பங்கேற்பாளர்களிடையே நிறுவனத்தின் கடமைகளுக்கான அவரது பொறுப்பை அவர்களின் பங்களிப்புகளின் விகிதத்தில் பிரித்தல்.

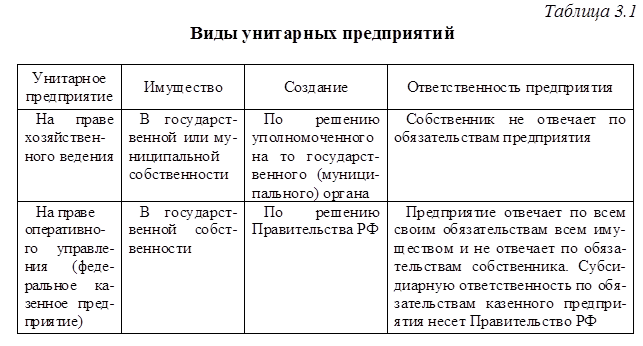

மாநில மற்றும் நகராட்சிக்கு ஒற்றையாட்சி நிறுவனங்கள்(UP) உரிமையாளரால் அவர்களுக்கு ஒதுக்கப்பட்ட சொத்துக்கான உரிமையின் உரிமையுடன் வழங்கப்படாத நிறுவனங்களும் அடங்கும். இந்த சொத்து மாநில (கூட்டாட்சி அல்லது கூட்டாட்சி பாடங்கள்) அல்லது நகராட்சி உரிமையில் உள்ளது மற்றும் பிரிக்க முடியாதது. இரண்டு வகையான ஒற்றையாட்சி நிறுவனங்கள் உள்ளன (அட்டவணை 3.1):

1) பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் (அவர்களுக்கு அதிக பொருளாதார சுதந்திரம் உள்ளது, பல வழிகளில் அவர்கள் சாதாரண பொருட்களின் உற்பத்தியாளர்களைப் போலவே செயல்படுகிறார்கள், மேலும் சொத்தின் உரிமையாளர், ஒரு விதியாக, அத்தகைய நிறுவனத்தின் கடமைகளுக்கு பொறுப்பல்ல);

2) சட்டத்தின் அடிப்படையில் செயல்பாட்டு மேலாண்மை(அரசுக்கு சொந்தமான நிறுவனங்கள்) - பல வழிகளில் திட்டமிடப்பட்ட பொருளாதாரத்தில் உள்ள நிறுவனங்களை ஒத்திருக்கிறது, அவற்றின் சொத்து போதுமானதாக இல்லாவிட்டால், அவர்களின் கடமைகளுக்கு அரசு துணைப் பொறுப்பை ஏற்கிறது.

ஒரு ஒற்றையாட்சி நிறுவனத்தின் (UE) சாசனம் அங்கீகரிக்கப்பட்ட மாநில (நகராட்சி) அமைப்பால் அங்கீகரிக்கப்பட்டது மற்றும் பின்வருவனவற்றைக் கொண்டுள்ளது:

உரிமையாளரைக் குறிக்கும் நிறுவனத்தின் பெயர் (அரசுக்குச் சொந்தமான நிறுவனத்திற்கு - அது அரசுக்கு சொந்தமானது என்பதைக் குறிக்கிறது) மற்றும் இருப்பிடம்;

செயல்பாடுகளை நிர்வகிப்பதற்கான செயல்முறை, செயல்பாட்டின் பொருள் மற்றும் குறிக்கோள்கள்;

அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு, அதன் உருவாக்கத்தின் செயல்முறை மற்றும் ஆதாரங்கள்.

ஒற்றையாட்சி நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனம் மாநில பதிவுக்கு முன் உரிமையாளரால் முழுமையாக செலுத்தப்படுகிறது. அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு பதிவுக்கான ஆவணங்களை சமர்ப்பிக்கும் தேதியின் குறைந்தபட்ச மாத ஊதியத்தை விட 1000 மடங்கு குறைவாக இல்லை.

நிதியாண்டின் முடிவில் நிகர சொத்து மதிப்பு என்றால் சிறிய அளவுஅங்கீகரிக்கப்பட்ட மூலதனம், பின்னர் அங்கீகரிக்கப்பட்ட அமைப்பு அங்கீகரிக்கப்பட்ட மூலதனத்தைக் குறைக்க கடமைப்பட்டுள்ளது, அதில் நிறுவனம் கடனாளிகளுக்கு அறிவிக்கிறது.

ஒரு ஒற்றையாட்சி நிறுவனத்தின் சொத்து உரிமைகள் அட்டவணையில் வழங்கப்பட்டுள்ளன. 3.2 ஒரு ஒற்றையாட்சி நிறுவனம் பொருளாதார நிர்வாகத்திற்காக சொத்தின் ஒரு பகுதியை அவர்களுக்கு மாற்றுவதன் மூலம் துணை ஒற்றையாட்சி நிறுவனங்களை உருவாக்க முடியும்.

| முந்தைய |

அரசு சாரா கல்வி நிறுவனம்

உயர் தொழில்முறை கல்வி

"ரஷ்ய-பிரிட்டிஷ் மேலாண்மை நிறுவனம்"

(NOUVPO RBIU)

கடித ஆய்வுகள் பீடம்

பொருளாதாரம் மற்றும் நிதித்துறை

திசை (சிறப்பு): 080105.65 நிதி மற்றும் கடன்; 080505.65 பணியாளர் மேலாண்மை; 080500.62 மேலாண்மை

சோதனை

ஒழுக்கம்: "நிறுவனங்களின் பொருளாதாரம் (நிறுவனங்கள்)"

குழு மாணவர் _________

________________________ (முழு பெயர்)

சரிபார்க்கப்பட்டது

___________________________ (நிலை, தலைப்பு, முழுப் பெயர்)

செல்யாபின்ஸ்க் 2010

1. வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள் 2

2. நிறுவனத்தின் நிலையான சொத்துக்கள்: கருத்து, வகைப்பாடு, கணக்கியல் மற்றும் மதிப்பீடு 6

3. ஊதிய முறை மற்றும் அதன் கூறுகள் 13

வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள்

ரஷ்ய கூட்டமைப்பின் சிவில் கோட் படி, ரஷ்யாவில் பின்வரும் நிறுவன வடிவங்கள் உருவாக்கப்படலாம் வணிக நிறுவனங்கள்: வணிக கூட்டாண்மை மற்றும் சங்கங்கள், உற்பத்தி கூட்டுறவு, மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்கள்.

வணிக கூட்டாண்மை மற்றும் சங்கங்கள்:

பொது கூட்டாண்மை;

வரையறுக்கப்பட்ட கூட்டாண்மை (வரையறுக்கப்பட்ட கூட்டாண்மை);

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம்,

கூடுதல் பொறுப்பு நிறுவனம்;

கூட்டு பங்கு நிறுவனம் (திறந்த மற்றும் மூடப்பட்டது).

முழு கூட்டாண்மை. அதன் பங்கேற்பாளர்கள், அவர்களுக்கு இடையே முடிக்கப்பட்ட ஒப்பந்தத்தின்படி, தொழில் முனைவோர் நடவடிக்கைகளில் ஈடுபட்டுள்ளனர் மற்றும் அவர்களுக்குச் சொந்தமான சொத்துடனான அதன் கடமைகளுக்கு பொறுப்பாவார்கள், அதாவது. வரம்பற்ற பொறுப்பு பொது கூட்டாண்மையின் பங்கேற்பாளர்களுக்கு பொருந்தும். ஒரு பொது கூட்டாண்மையில் அதன் நிறுவனர் அல்லாத ஒரு பங்கேற்பாளர், கூட்டாண்மைக்குள் நுழைவதற்கு முன்பு எழுந்த கடமைகளுக்கு மற்ற பங்கேற்பாளர்களுடன் சமமான அடிப்படையில் பொறுப்பேற்கிறார். கூட்டாண்மையை விட்டு வெளியேறிய ஒரு பங்கேற்பாளர், அவர் வெளியேறும் தருணத்திற்கு முன் எழுந்த கூட்டாண்மையின் கடமைகளுக்கு, மீதமுள்ள பங்கேற்பாளர்களுடன் சமமாக, ஆண்டுக்கான கூட்டாண்மையின் செயல்பாடுகள் குறித்த அறிக்கையின் ஒப்புதல் தேதியிலிருந்து இரண்டு ஆண்டுகளுக்கு பொறுப்பாகும். அதில் அவர் பார்ட்னர்ஷிப்பை விட்டு வெளியேறினார்.

நம்பிக்கையின் கூட்டு. இது ஒரு கூட்டாண்மை ஆகும், இதில் பங்குதாரர்களின் சார்பாக தொழில் முனைவோர் நடவடிக்கைகளை மேற்கொள்ளும் பங்கேற்பாளர்கள் மற்றும் அவர்களின் சொத்துக்களுடன் கூட்டாண்மையின் சூழ்நிலைகளுக்கு பொறுப்பானவர்கள், பங்கேற்பாளர்-முதலீட்டாளர்கள் (கமாண்டிஸ்டுகள்) உள்ளனர். அவர்களின் பங்களிப்புகளின் வரம்புகள் மற்றும் கூட்டாண்மையின் தொழில் முனைவோர் நடவடிக்கைகளை செயல்படுத்துவதில் பங்கேற்காது.

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம். இது ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்களால் நிறுவப்பட்ட ஒரு நிறுவனமாகும், இதன் அங்கீகரிக்கப்பட்ட மூலதனம் தொகுதி ஆவணங்களால் நிர்ணயிக்கப்பட்ட அளவுகளின் பங்குகளாக பிரிக்கப்பட்டுள்ளது. வரையறுக்கப்பட்ட பொறுப்பு நிறுவனத்தில் பங்கேற்பாளர்கள் தங்கள் பங்களிப்புகளின் மதிப்பின் அளவிற்கு நிறுவனத்தின் செயல்பாடுகளுடன் தொடர்புடைய இழப்புகளின் அபாயத்தைத் தாங்குகிறார்கள்.

கூடுதல் பொறுப்பு கொண்ட நிறுவனம். அத்தகைய நிறுவனத்தின் ஒரு சிறப்பு அம்சம் என்னவென்றால், அதன் பங்கேற்பாளர்கள் தங்கள் பங்களிப்புகளின் மதிப்பின் அதே மடங்குகளில் நிறுவனத்தின் கடமைகளுக்கு துணைப் பொறுப்பை ஏற்கிறார்கள். ஒரு வரையறுக்கப்பட்ட பொறுப்பு நிறுவனத்தில் ரஷ்ய கூட்டமைப்பின் சிவில் கோட் மற்ற அனைத்து விதிகளும் கூடுதல் பொறுப்புடன் ஒரு நிறுவனத்திற்கு பயன்படுத்தப்படலாம்.

கூட்டு பங்கு நிறுவனம். அங்கீகரிக்கப்பட்ட மூலதனம் குறிப்பிட்ட எண்ணிக்கையிலான பங்குகளாகப் பிரிக்கப்பட்ட நிறுவனமாக இது அங்கீகரிக்கப்பட்டுள்ளது. நிறுவனத்தின் பங்கேற்பாளர்கள் அதன் கடமைகளுக்கு பொறுப்பேற்க மாட்டார்கள் மற்றும் அவர்கள் வைத்திருக்கும் பங்குகளின் மதிப்பின் வரம்பிற்குள், நிறுவனத்தின் செயல்பாடுகளுடன் தொடர்புடைய இழப்புகளின் அபாயத்தை தாங்குகிறார்கள். ஒரு கூட்டு பங்கு நிறுவனம், அதில் பங்கேற்பாளர்கள் மற்ற பங்குதாரர்களின் அனுமதியின்றி தங்கள் பங்குகளை சுதந்திரமாக விற்க முடியும், இது ஒரு திறந்த கூட்டு பங்கு நிறுவனமாக அங்கீகரிக்கப்பட்டுள்ளது. அத்தகைய நிறுவனம் சட்டத்தால் நிறுவப்பட்ட நிபந்தனைகளின் கீழ் அவர்கள் வெளியிடும் பங்குகள் மற்றும் அவற்றின் இலவச விற்பனைக்கு திறந்த சந்தாவை நடத்த உரிமை உண்டு. ஒரு கூட்டு பங்கு நிறுவனம், அதன் நிறுவனர்கள் அல்லது பிற முன்னரே தீர்மானிக்கப்பட்ட நபர்களிடையே மட்டுமே பங்குகள் விநியோகிக்கப்படுகின்றன, இது ஒரு மூடிய கூட்டு பங்கு நிறுவனமாக அங்கீகரிக்கப்படுகிறது. அத்தகைய நிறுவனம் வழங்கிய பங்குகளுக்கு திறந்த சந்தாவை நடத்த உரிமை இல்லை.

கூட்டு பங்கு நிறுவனங்களின் செயல்பாட்டின் அம்சங்கள் பின்வருமாறு:

நிதி ஆதாரங்களைத் திரட்ட அவர்கள் ஒரு பயனுள்ள வழியைப் பயன்படுத்துகின்றனர்;

ஆபத்து பரவல், ஏனெனில் ஒவ்வொரு பங்குதாரரும் பங்குகளை வாங்குவதற்கு செலவழித்த பணத்தை மட்டும் இழக்க நேரிடும்;

நிறுவனத்தின் நிர்வாகத்தில் பங்குதாரர்களின் பங்கேற்பு;

பங்குதாரர்களின் வருமானத்தைப் பெறுவதற்கான உரிமை (ஈவுத்தொகை);

ஊழியர்களுக்கான ஊக்கத்தொகைக்கான கூடுதல் வாய்ப்புகள்.

உற்பத்தி கூட்டுறவுகள். இது அவர்களின் தனிப்பட்ட உழைப்பு அல்லது பிற பங்கேற்பு மற்றும் அதன் உறுப்பினர்களால் (பங்கேற்பாளர்கள்) சொத்து பங்குகளின் சங்கத்தின் அடிப்படையில் கூட்டு உற்பத்தி அல்லது பிற பொருளாதார நடவடிக்கைகளுக்கான உறுப்பினர்களின் அடிப்படையில் குடிமக்களின் தன்னார்வ சங்கமாகும். உற்பத்தி கூட்டுறவு உறுப்பினர்கள் அதன் கடமைகளுக்கு துணைப் பொறுப்பை ஏற்கிறார்கள். கூட்டுறவு லாபம் அதன் உறுப்பினர்களிடையே அவர்களின் தொழிலாளர் பங்கேற்புக்கு ஏற்ப விநியோகிக்கப்படுகிறது. கூட்டுறவு கலைக்கப்பட்ட பிறகு மீதமுள்ள சொத்து மற்றும் அதன் கடனாளிகளின் உரிமைகோரல்களின் திருப்தி அதே முறையில் விநியோகிக்கப்படுகிறது.

மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்கள். ஒரு ஒற்றையாட்சி நிறுவனம் என்பது ஒரு வணிக அமைப்பாகும், இது உரிமையாளருக்கு ஒதுக்கப்பட்ட சொத்தின் உரிமையின் உரிமையுடன் இல்லை. ஒரு ஒற்றையாட்சி நிறுவனத்தின் சொத்து பிரிக்க முடியாதது மற்றும் பங்களிப்பு (பங்குகள், அலகுகள்) மூலம் விநியோகிக்க முடியாது. நிறுவன ஊழியர்களிடையே உட்பட. ஒற்றையாட்சி நிறுவனங்களின் வடிவத்தில் மாநில மற்றும் நகராட்சி நிறுவனங்கள் மட்டுமே உருவாக்க முடியும்.

யூனிட்டரி நிறுவனங்கள் இரண்டு பிரிவுகளாக பிரிக்கப்பட்டுள்ளன:

பொருளாதார நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட ஒற்றையாட்சி நிறுவனங்கள்;

செயல்பாட்டு நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட ஒற்றையாட்சி நிறுவனங்கள்.

பொருளாதார நிர்வாகத்தின் உரிமை என்பது சட்டம் அல்லது பிற சட்டச் செயல்களால் நிறுவப்பட்ட வரம்புகளுக்குள் உரிமையாளரின் சொத்தை சொந்தமாக்குவதற்கும், பயன்படுத்துவதற்கும் மற்றும் அகற்றுவதற்கும் ஒரு நிறுவனத்தின் உரிமையாகும்.

செயல்பாட்டு நிர்வாகத்தின் உரிமை என்பது ஒரு நிறுவனத்தின் செயல்பாட்டின் குறிக்கோள்கள், உரிமையாளரின் பணிகள் மற்றும் சொத்தின் நோக்கத்திற்கு ஏற்ப, சட்டத்தால் நிறுவப்பட்ட வரம்புகளுக்குள் தனக்கு ஒதுக்கப்பட்ட உரிமையாளரின் சொத்தை சொந்தமாக வைத்திருக்கவும், பயன்படுத்தவும் மற்றும் அகற்றவும் உரிமை உள்ளது.

செயல்பாட்டு நிர்வாகத்தின் உரிமையை விட பொருளாதார நிர்வாகத்தின் உரிமை பரந்ததாகும், அதாவது. பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் இயங்கும் ஒரு நிறுவனம் நிர்வாகத்தில் அதிக சுதந்திரத்தைக் கொண்டுள்ளது. நிறுவனங்கள் பல்வேறு சங்கங்களை உருவாக்கலாம்.

ஒரு நிறுவனத்தின் நிலையான சொத்துக்கள்: கருத்து, வகைப்பாடு, கணக்கியல் மற்றும் மதிப்பீடு

நிலையான சொத்துக்கள் என்பது உற்பத்தி செயல்பாட்டில் மீண்டும் மீண்டும் ஈடுபடும் உழைப்பின் வழிமுறையாகும், அதே நேரத்தில் அவற்றின் இயற்கையான வடிவத்தை பராமரிக்கிறது, படிப்படியாக தேய்ந்து, புதிதாக உருவாக்கப்பட்ட தயாரிப்புகளுக்கு அவற்றின் மதிப்பை பகுதிகளாக மாற்றுகிறது. ஒரு வருடத்திற்கும் மேலான சேவை வாழ்க்கை மற்றும் 100 க்கும் மேற்பட்ட குறைந்தபட்ச மாத ஊதியம் கொண்ட நிதிகள் இதில் அடங்கும். நிலையான சொத்துக்கள் உற்பத்தி மற்றும் உற்பத்தி அல்லாத சொத்துகளாக பிரிக்கப்படுகின்றன.

உற்பத்தி சொத்துக்கள் தயாரிப்புகளை உற்பத்தி செய்யும் அல்லது சேவைகளை வழங்குவதில் ஈடுபட்டுள்ளன (இயந்திரங்கள், இயந்திரங்கள், கருவிகள், பரிமாற்ற சாதனங்கள் போன்றவை).

உற்பத்தி அல்லாத நிலையான சொத்துக்கள் தயாரிப்புகளை உருவாக்கும் செயல்பாட்டில் ஈடுபடவில்லை (குடியிருப்பு கட்டிடங்கள், மழலையர் பள்ளிகள், கிளப்புகள், அரங்கங்கள், கிளினிக்குகள், சுகாதார நிலையங்கள் போன்றவை).

வெளியே நிற்கவும் பின்வரும் குழுக்கள்மற்றும் நிலையான உற்பத்தி சொத்துக்களின் துணைக்குழுக்கள்:

கட்டிடங்கள் (தொழில்துறை நோக்கங்களுக்காக கட்டடக்கலை மற்றும் கட்டுமான வசதிகள்: பட்டறை கட்டிடங்கள், கிடங்குகள், உற்பத்தி ஆய்வகங்கள், முதலியன).

கட்டமைப்புகள் (உற்பத்தி செயல்முறைக்கான நிலைமைகளை உருவாக்கும் பொறியியல் மற்றும் கட்டுமான வசதிகள்: சுரங்கங்கள், ஓவர்பாஸ்கள், நெடுஞ்சாலைகள், ஒரு தனி அடித்தளத்தில் புகைபோக்கிகள் போன்றவை).

பரிமாற்ற சாதனங்கள் (மின்சாரம், திரவ மற்றும் வாயு பொருட்களை கடத்துவதற்கான சாதனங்கள்: மின் நெட்வொர்க்குகள், வெப்ப நெட்வொர்க்குகள், எரிவாயு நெட்வொர்க்குகள், பரிமாற்றங்கள் போன்றவை).

இயந்திரங்கள் மற்றும் உபகரணங்கள் (சக்தி இயந்திரங்கள் மற்றும் உபகரணங்கள், வேலை செய்யும் இயந்திரங்கள் மற்றும் உபகரணங்கள், அளவீட்டு மற்றும் கட்டுப்பாட்டு கருவிகள் மற்றும் சாதனங்கள், கணினி தொழில்நுட்பம், தானியங்கி இயந்திரங்கள், பிற இயந்திரங்கள் மற்றும் உபகரணங்கள் போன்றவை).

வாகனங்கள் (டீசல் என்ஜின்கள், வேகன்கள், கார்கள், மோட்டார் சைக்கிள்கள், கார்கள், தள்ளுவண்டிகள் போன்றவை, உற்பத்தி சாதனங்களில் சேர்க்கப்பட்டுள்ள கன்வேயர்கள் மற்றும் டிரான்ஸ்போர்ட்டர்களைத் தவிர).

சிறப்பு கருவிகள் மற்றும் சிறப்பு உபகரணங்களைத் தவிர, கருவிகள் (வெட்டுதல், தாக்கம், அழுத்துதல், கச்சிதமாக்குதல், அத்துடன் ஃபாஸ்டிங், மவுண்டிங் போன்ற பல்வேறு சாதனங்கள்).

உற்பத்தி உபகரணங்கள் மற்றும் பாகங்கள் (உற்பத்தி நடவடிக்கைகளை எளிதாக்கும் பொருட்கள்: வேலை அட்டவணைகள், பணியிடங்கள், வேலிகள், விசிறிகள், கொள்கலன்கள், ரேக்குகள் போன்றவை).

வீட்டு உபகரணங்கள் (அலுவலகம் மற்றும் வீட்டு பொருட்கள்: அட்டவணைகள், பெட்டிகள், ஹேங்கர்கள், தட்டச்சுப்பொறிகள், பாதுகாப்புகள், நகல் இயந்திரங்கள் போன்றவை).

பிற நிலையான சொத்துக்கள். இந்த குழுவில் நூலக சேகரிப்புகள், அருங்காட்சியக மதிப்புகள் போன்றவை அடங்கும்.

நிறுவனத்தில் நிலையான சொத்துக்களின் பல்வேறு குழுக்களின் மொத்த மதிப்பில் பங்கு (சதவீதத்தில்) நிலையான சொத்துக்களின் கட்டமைப்பைக் குறிக்கிறது. இயந்திர பொறியியல் நிறுவனங்களில் நிலையான சொத்துக்களின் கட்டமைப்பில் மிகப்பெரியது குறிப்பிட்ட ஈர்ப்புஆக்கிரமிப்பு: இயந்திரங்கள் மற்றும் உபகரணங்கள் - சராசரியாக சுமார் 50%; கட்டிடங்கள் சுமார் 37%.

உழைப்பின் பொருள்கள் மற்றும் நிறுவனத்தின் உற்பத்தி திறன் ஆகியவற்றின் மீதான நேரடி தாக்கத்தின் அளவைப் பொறுத்து, நிலையான உற்பத்தி சொத்துக்கள் செயலில் மற்றும் செயலற்றதாக பிரிக்கப்படுகின்றன. நிலையான சொத்துக்களின் செயலில் உள்ள பகுதி இயந்திரங்கள் மற்றும் உபகரணங்களை உள்ளடக்கியது, வாகனங்கள், கருவிகள். நிலையான சொத்துக்களின் செயலற்ற பகுதியானது நிலையான சொத்துக்களின் மற்ற அனைத்து குழுக்களையும் உள்ளடக்கியது. அவை நிறுவனத்தின் இயல்பான செயல்பாட்டிற்கான நிலைமைகளை உருவாக்குகின்றன.

நிலையான சொத்துக்களின் கணக்கியல் மற்றும் மதிப்பீடு

நிலையான சொத்துக்கள் உடல் மற்றும் பண அடிப்படையில் கணக்கிடப்படுகின்றன. தொழில்நுட்ப அமைப்பு மற்றும் உபகரணங்களின் சமநிலையை தீர்மானிக்க உடல் அடிப்படையில் நிலையான சொத்துக்களுக்கான கணக்கியல் அவசியம்; நிறுவனத்தின் உற்பத்தி திறன் மற்றும் அதன் உற்பத்தி பிரிவுகளை கணக்கிட; தேய்மானம், பயன்பாடு மற்றும் புதுப்பித்தல் நேரத்தை தீர்மானிக்க.

சாதனங்கள், பணியிடங்கள் மற்றும் நிறுவனங்களின் கடவுச்சீட்டுகள் வகையிலான நிலையான சொத்துக்களைக் கணக்கிடுவதற்கான ஆதார ஆவணங்கள். கடவுச்சீட்டுகள் அனைத்து நிலையான சொத்துக்களின் விரிவான தொழில்நுட்ப பண்புகளை வழங்குகின்றன: ஆணையிடப்பட்ட ஆண்டு, சக்தி, உடைகள் அளவு போன்றவை. நிறுவன பாஸ்போர்ட்டில் நிறுவனத்தைப் பற்றிய தகவல்கள் உள்ளன (உற்பத்தி சுயவிவரம், பொருள் மற்றும் தொழில்நுட்ப பண்புகள், தொழில்நுட்பம் பொருளாதார குறிகாட்டிகள், உபகரணங்களின் கலவை, முதலியன) உற்பத்தி திறனைக் கணக்கிடுவதற்குத் தேவையானது.

நிலையான சொத்துக்களின் விலை (பண) மதிப்பீடு, அவற்றின் மொத்த அளவு, கலவை மற்றும் கட்டமைப்பு, இயக்கவியல், தேய்மானக் கட்டணங்களின் அளவு மற்றும் அவற்றின் பயன்பாட்டின் பொருளாதார செயல்திறனை மதிப்பிடுவதற்கு அவசியம்.

நிலையான சொத்துகளின் பண மதிப்பீட்டில் பின்வரும் வகைகள் உள்ளன:

அசல் விலையில் மதிப்பீடு, அதாவது. உருவாக்கம் அல்லது கையகப்படுத்துதல் (டெலிவரி மற்றும் நிறுவல் உட்பட) போது ஏற்படும் உண்மையான செலவுகளில், அவை தயாரிக்கப்பட்ட அல்லது வாங்கப்பட்ட ஆண்டின் விலையில்.-- சட்டபூர்வமான வடிவங்கள் வணிக அமைப்புகள்மற்றும் நிறுவனங்கள் ஒரு மூடிய கூட்டு-பங்கு நிறுவனம் (CJSC) மற்றும் வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (LLC). 1.1 அமைப்பு ரீதியாக – சட்டபூர்வமான வடிவங்கள் வணிக அமைப்புகள் ...

அமைப்பு ரீதியாக-சட்டபூர்வமான வடிவங்கள்பெலாரஸ் குடியரசில் உள்ள நிறுவனங்கள்: நன்மைகள் மற்றும் தீமைகளின் ஒப்பீட்டு பகுப்பாய்வு; தேர்வு மற்றும் பகுத்தறிவு

பாடநெறி >> பொருளாதாரம்தொகுதி ஆவணங்கள், சார்ந்துள்ளது நிறுவன ரீதியாக-சட்டபூர்வமான வடிவங்கள் வணிக அமைப்புகள்வெளிநாட்டு முதலீட்டுடன். எனவே, இன்று மிகவும் பொதுவானது நிறுவன ரீதியாக-சட்டபூர்வமான வடிவங்கள் வணிக அமைப்புகள்சிறிய மற்றும்...

கல்விக்கான ஃபெடரல் ஏஜென்சி

மாநில கல்வி நிறுவனம்

உயர் தொழில்முறை கல்வி

"கோவ்ரோவ் மாநில தொழில்நுட்ப அகாடமி

வி.ஏ. டெக்டியாரேவ்"

மேலாண்மை துறை

"வணிகச் சட்டம்" என்ற ஒழுக்கத்தில்

தலைப்பில்: வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள்.

மேற்பார்வையாளர்:

யு.ஏ. லாபின்

செயல்படுத்துபவர்:

கலை. gr. ZMN-106

இ.ஏ. போல்ஷகோவா

கோவ்ரோவ் 2008

அறிமுகம் …………………………………………………………………………………………………… 3

வணிக கூட்டாண்மைகள் ……………………………………………………………….4

வணிக நிறுவனங்கள் ……………………………………………………… 7

உற்பத்தி கூட்டுறவுகள் ………………………………………………………… 11

மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்கள்........14

முடிவு ………………………………………………………………….18

பயன்படுத்தப்பட்ட இலக்கியங்களின் பட்டியல்…………………………………………19

அறிமுகம்:

கலைக்கு இணங்க. சிவில் கோட் 50, சட்டப்பூர்வ நிறுவனங்கள் தங்கள் செயல்பாடுகளின் (வணிக நிறுவனங்கள்) முக்கிய குறிக்கோளாக லாபத்தைப் பிரித்தெடுக்கும் நிறுவனங்களாக இருக்கலாம் அல்லது அத்தகைய இலக்கைக் கொண்டிருக்கவில்லை மற்றும் பங்கேற்பாளர்களிடையே (இலாப நோக்கற்ற நிறுவனங்கள்) அதன் விளைவாக வரும் லாபத்தை விநியோகிக்காது. .

அவற்றை வேறுபடுத்துவதற்கான முக்கிய அளவுகோல் செயல்பாட்டின் முக்கிய நோக்கம் - லாபம் ஈட்டுவது அல்லது இல்லை. உரிமையின் வடிவம் (மாநிலம், கூட்டுறவு, முதலியன), நிறுவன மற்றும் சட்ட வடிவம் அல்லது பிற சூழ்நிலைகள் எதுவும் முக்கியமில்லை.

வணிக நிறுவனங்கள் பின்வரும் வடிவத்தில் செயல்படலாம்: வணிக சமூகங்கள் (JSC, 000, ALC), கூட்டாண்மைகள் (முழு மற்றும் வரையறுக்கப்பட்ட), உற்பத்தி கூட்டுறவுகள். இந்த பட்டியல் மூடப்பட்டுள்ளது - வாடகை, தேசிய, கூட்டு, முதலியன வணிக நிறுவனங்களின் வரம்பிலிருந்து விலக்கப்பட்டுள்ளன. முந்தைய சட்டத்தில் குறிப்பிடப்பட்டுள்ள நிறுவனங்கள்.

மிகவும் பிரபலமான வணிக நிறுவனங்கள் வணிக நிறுவனங்கள். அவர்கள் பெரும்பாலும் வணிக கூட்டாண்மைகளுடன் குழப்பமடைகிறார்கள். இதற்கிடையில், எந்தவொரு கூட்டாண்மையின் ஒருங்கிணைந்த அம்சம் கூட்டாண்மையை நிறுவிய நபர்களின் அதன் நடவடிக்கைகளில் நேரடியாக பங்கேற்பதாகும், அதே நேரத்தில் நிறுவனர்களின் சொத்து (அவர்களின் மூலதனம்) நிறுவனத்தில் ஒன்றுபட்டுள்ளது. நிறுவனர்களின் சொத்துக்கள் இணைக்கப்படாமல் இருக்கலாம் ( பற்றி பேசுகிறோம்பங்கு மூலதனத்தைப் பற்றி அல்ல, ஆனால் மற்ற சொத்துகளைப் பற்றி). மறுபுறம், நிறுவனத்தின் பங்கேற்பாளர்கள், தங்கள் மூலதனத்தை திரட்டுவதோடு, அதன் நடவடிக்கைகளிலும் பங்கேற்கலாம் அல்லது அவர்கள் பங்கேற்காமல் போகலாம்.

வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள் (OLF).

வணிக நிறுவனங்கள் (தங்கள் செயல்பாடுகளின் முக்கிய குறிக்கோளாக இலாபத்தைத் தொடரும் நிறுவனங்கள் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 50 இன் பிரிவு 1) பின்வரும் நிறுவன மற்றும் சட்ட வடிவங்களில் உருவாக்கப்படலாம்.

1. வணிக கூட்டாண்மை (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 50 இன் பிரிவு 2)

வணிக கூட்டாண்மைகள் நிறுவனர்களின் (பங்கேற்பாளர்கள்) பங்குகளாக (பங்களிப்புகள்) பிரிக்கப்பட்ட பங்கு மூலதனத்துடன் வணிக நிறுவனங்களாக அங்கீகரிக்கப்படுகின்றன (பிரிவு 1, ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 66).

வணிக கூட்டாண்மைகளின் நிறுவன மற்றும் சட்ட வடிவங்கள்:

பொது கூட்டாண்மை (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 66 இன் பிரிவு 2).

முழு கூட்டாண்மை என்பது பங்கேற்பாளர்கள் (பொது பங்காளிகள்), அவர்களுக்கு இடையே முடிவடைந்த ஒப்பந்தத்தின்படி, கூட்டாண்மை சார்பாக தொழில் முனைவோர் நடவடிக்கைகளில் ஈடுபட்டு, அவர்களுக்குச் சொந்தமான சொத்துடனான அதன் கடமைகளுக்கு பொறுப்பாகும் (பிரிவு 1, பிரிவு 69 ரஷ்ய கூட்டமைப்பின் சிவில் கோட்);

ஒரு பொது கூட்டாண்மையின் உறுப்பினர்கள் தனிநபர்களாக இருந்தால், அவர்கள் குடிமக்கள்-தொழில்முனைவோர் அந்தஸ்தைப் பெறுகிறார்கள், இருப்பினும், இந்த நபர்கள் சிறப்பு பதிவுக்கு உட்படுத்தப்படுவதில்லை (தனியாக, பொது கூட்டாண்மையின் கட்டமைப்பிற்கு வெளியே), இருப்பினும் அவர்கள் தனிப்பட்ட பதிவு சான்றிதழைப் பெறுகிறார்கள். ஒரு தொழிலதிபர்.

ஒப்பந்தம் என்பது கூட்டாண்மையின் ஒரே அங்கமான ஆவணமாகும். அங்கீகரிக்கப்பட்ட மூலதனம் இல்லாததாலும், பங்கு மூலதனத்தின் குறைந்தபட்ச அளவு வரையறுக்கப்படாததாலும், பொதுக் கூட்டாண்மையின் அத்தகைய பிரத்தியேகங்களை அரசியலமைப்பு ஒப்பந்தம் பிரதிபலிக்க வேண்டும். அரசியலமைப்பு ஒப்பந்தத்தின் கட்டாயத் தகவல் கலையின் பிரிவு 2 ஆல் நிறுவப்பட்டுள்ளது. 52 சிவில் கோட் மற்றும் கலையின் பத்தி 2. 70 ஜி.கே. ஒப்பந்தத்தில் சேர்க்கப்பட்டுள்ள பிற தகவல்கள் சட்டத்தின் தேவைகளுக்கு முரணாக இருக்கக்கூடாது. கூட்டாண்மையின் ஸ்தாபக ஒப்பந்தம், அத்துடன் மாற்றங்கள் மற்றும் சேர்த்தல் ஆகியவை மாநில பதிவுக்கு உட்பட்டவை.

இந்த ஒப்பந்தத்தில், நிறுவனர்கள் ஒரு பொதுவான கூட்டாண்மையை உருவாக்குவதை மேற்கொள்கின்றனர். இந்த ஆவணம் பற்றிய தகவல்கள் இருக்க வேண்டும்:

1. இந்த வகை வணிக அமைப்பை உருவாக்க பொது கூட்டாளர்களின் கூட்டு நடவடிக்கைகளுக்கான நடைமுறை;

2. பொது கூட்டாண்மைக்கு சொத்தை மாற்றுவதற்கான நிபந்தனைகள்;

3. அவரது நடவடிக்கைகளில் பொது பங்காளிகள் பங்கேற்பதற்கான நிபந்தனைகள்;

4. பொது பங்குதாரர்களிடையே நிகர லாபத்தை விநியோகிப்பதற்கான நிபந்தனைகள் மற்றும் நடைமுறை;

5. அதன் பங்கேற்பாளர்களுக்கு இடையிலான கூட்டாண்மை நடவடிக்கைகளிலிருந்து இழப்புகளை விநியோகிப்பதற்கான நடைமுறை மற்றும் நிபந்தனைகள்;

6. கூட்டாண்மையை நிர்வகிப்பதற்கான நடைமுறை;

7. அதன் கலவையிலிருந்து பொது கூட்டாளர்களை திரும்பப் பெறுவதற்கான நடைமுறை;

8. பங்கு மூலதனத்தின் அளவு மற்றும் கலவை;

9. பொது பங்குதாரர்கள் பங்கு மூலதனத்திற்கு தங்கள் பங்களிப்பை வழங்குவதற்கான தொகை, கலவை, நேரம் மற்றும் செயல்முறை. ஒவ்வொரு பங்கேற்பாளரும் கூட்டாண்மை பதிவு செய்யும் நேரத்தில் பங்கு மூலதனத்திற்கு தனது பங்களிப்பில் பாதியையாவது செய்ய கடமைப்பட்டுள்ளனர். மீதமுள்ள பங்களிப்பு அரசியலமைப்பு ஒப்பந்தத்தால் நிறுவப்பட்ட கால வரம்புகளுக்குள் செய்யப்பட வேண்டும்;

10. பங்கு மூலதனத்தில் பங்குதாரர்கள் ஒவ்வொருவரின் பங்குகளையும் மாற்றுவதற்கான அளவு மற்றும் நடைமுறை;

11. நிறுவனத்தின் பெயர். அதில் அனைத்து பங்கேற்பாளர்களின் பெயர்கள் (பெயர்கள்) மற்றும் "முழு கூட்டாண்மை" என்ற வார்த்தைகள் அல்லது ஒன்று அல்லது அதற்கு மேற்பட்ட பங்கேற்பாளர்களின் பெயர் (பெயர்) "மற்றும் நிறுவனம்" மற்றும் "முழு கூட்டாண்மை" ஆகியவற்றைக் கொண்டிருக்க வேண்டும். (சிவில் கோட் கட்டுரைகள் 54, 69 ஐப் பார்க்கவும்);

12. கூட்டாண்மை இடம்; இது மாநில பதிவு இடத்தால் தீர்மானிக்கப்படுகிறது;

13. சட்டத்தால் வழங்கப்பட்ட பிற தகவல்கள் அல்லது பங்கேற்பாளர்களின் வற்புறுத்தலின் பேரில் தொகுதி ஒப்பந்தத்தில் சேர்ப்பதற்கு உட்பட்டது (இல்லையெனில் ஒப்பந்தம் முடிவடைந்ததாகக் கருதப்படாது, சிவில் கோட் பிரிவு 432).

ஒரு பொதுவான கூட்டாண்மை ஒரு வணிக அமைப்பாக இருப்பதால், அதன் விவகாரங்களின் தினசரி நிர்வாகத்தின் தேவை உள்ளது. எல்லாவற்றிற்கும் மேலாக, கூட்டாளர்களுடன் ஒப்பந்தங்களை முடிக்க வேண்டியது அவசியம், தொடர்பு கொள்ளுங்கள் வரி அதிகாரிகள், புள்ளிவிவரங்கள், தொழிலாளர் மற்றும் வேலைவாய்ப்பு அதிகாரிகள், முதலியன.

கூட்டாண்மை நடவடிக்கைகளில் பங்கேற்பது பல்வேறு வடிவங்களில் வெளிப்படுத்தப்படலாம். எனவே, ஒரு பொது பங்குதாரர் மேலாண்மை, சொத்து உருவாக்கம், பொதுவான விவகாரங்களை நடத்துதல், ஒப்பந்தங்களை முடிப்பது, பிற பரிவர்த்தனைகள் போன்றவற்றில் பங்கேற்க வேண்டும். கூட்டாண்மையில் பங்கேற்பாளர்கள் ஒரு வணிக அமைப்பை உருவாக்கியிருப்பதால், அவர்கள் கூட்டாக தொழில் முனைவோர் நடவடிக்கைகளை மேற்கொள்வது, சில பணிகளைச் செய்வது வெளிப்படையானது: பொருட்களை உற்பத்தி செய்தல், சேவைகளை வழங்குதல், சேமித்தல், விற்பனை செய்தல் முடிக்கப்பட்ட பொருட்கள்முதலியன குறிப்பாக, இந்த அல்லது அந்த வடிவம், அத்துடன் ஒவ்வொரு நபரின் பங்கேற்பின் அளவும், அரசியலமைப்பு ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ளது.

வரையறுக்கப்பட்ட கூட்டாண்மை (வரையறுக்கப்பட்ட கூட்டாண்மை) (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 66 இன் பிரிவு 2).

வரையறுக்கப்பட்ட கூட்டாண்மைகள் (வரையறுக்கப்பட்ட கூட்டாண்மைகள்) கூட்டாண்மைகளின் சார்பாக வணிக நடவடிக்கைகளை மேற்கொள்ளும் பங்கேற்பாளர்களுடன் சேர்ந்து, அவர்களின் சொத்துக்களுடன் (பொது கூட்டாளிகள்) கூட்டாண்மையின் கடமைகளுக்கு பொறுப்பான ஒன்று அல்லது அதற்கு மேற்பட்ட பங்கேற்பாளர்-முதலீட்டாளர்கள் உள்ளனர். (வரையறுக்கப்பட்ட கூட்டாளர்கள்) கூட்டாண்மையின் செயல்பாடுகள் தொடர்பான இழப்புகளின் அபாயத்தைத் தாங்குபவர்கள், அவர்கள் செய்த பங்களிப்புகளின் அளவுகளின் வரம்புகளுக்குள் மற்றும் கூட்டாண்மை வணிக நடவடிக்கைகளில் பங்கேற்க மாட்டார்கள் (சிவில் கோட் பிரிவு 82 இன் பிரிவு 1 ரஷ்ய கூட்டமைப்பின்).

வரையறுக்கப்பட்ட கூட்டாண்மையில் பங்கேற்கும் பொது கூட்டாளர்களின் நிலை மற்றும் கூட்டாண்மையின் கடமைகளுக்கான அவர்களின் பொறுப்பு பொது கூட்டாண்மையில் பங்கேற்பாளர்கள் மீதான ரஷ்ய கூட்டமைப்பின் சிவில் கோட் விதிகளால் தீர்மானிக்கப்படுகிறது.

ஒரு நபர் ஒரு வரையறுக்கப்பட்ட கூட்டாண்மையில் மட்டுமே பொது பங்காளியாக இருக்க முடியும்.

ஒரு பொதுவான கூட்டாண்மையில் பங்கேற்பவர் வரையறுக்கப்பட்ட கூட்டாண்மையில் பொது பங்காளியாக இருக்க முடியாது.

வரையறுக்கப்பட்ட கூட்டாண்மையில் ஒரு பொது பங்குதாரர் பொது கூட்டாண்மையில் பங்கேற்பாளராக இருக்க முடியாது.

வரையறுக்கப்பட்ட கூட்டாண்மையின் வணிகப் பெயரில் அனைத்து பொது கூட்டாளர்களின் பெயர்கள் மற்றும் "வரையறுக்கப்பட்ட கூட்டாண்மை" அல்லது "வரையறுக்கப்பட்ட கூட்டாண்மை" அல்லது "மற்றும் நிறுவனம்" என்ற சொற்களைச் சேர்த்து குறைந்தபட்சம் ஒரு பொது கூட்டாளியின் பெயர் (தலைப்பு) இருக்க வேண்டும். ” மற்றும் வார்த்தைகள் “நம்பிக்கை” அல்லது “வரையறுக்கப்பட்ட கூட்டாண்மை”.

ஒரு முதலீட்டாளரின் பெயர் வரையறுக்கப்பட்ட கூட்டாண்மையின் வணிகப் பெயரில் சேர்க்கப்பட்டால், அத்தகைய முதலீட்டாளர் ஒரு பொது பங்குதாரராவார்.

பொது கூட்டாண்மை குறித்த ரஷ்ய கூட்டமைப்பின் சிவில் கோட் விதிகள் வரையறுக்கப்பட்ட கூட்டாண்மைக்கு பயன்படுத்தப்படுகின்றன, ஏனெனில் இது வரையறுக்கப்பட்ட கூட்டாண்மையில் ரஷ்ய கூட்டமைப்பின் சிவில் கோட் விதிகளுக்கு முரணாக இல்லை. ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 82 ஐப் பார்க்கவும். "நம்பிக்கையில் கூட்டாண்மை பற்றிய அடிப்படை ஏற்பாடுகள்."

2. வணிக நிறுவனங்கள் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 50 இன் பிரிவு 2)

வணிக நிறுவனங்கள் அங்கீகரிக்கப்பட்ட மூலதனத்துடன் வணிக நிறுவனங்களாக அங்கீகரிக்கப்படுகின்றன, அவை நிறுவனர்களின் (பங்கேற்பாளர்கள்) பங்குகளாக (பங்களிப்புகள்) பிரிக்கப்படுகின்றன (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 1, பிரிவு 66).

வணிக நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள்:

கூட்டு-பங்கு நிறுவனம் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 66 இன் பிரிவு 3; கூட்டாட்சி சட்டத்தின் கட்டுரை 2 இன் பிரிவு 1 "ஆன் கூட்டு பங்கு நிறுவனங்கள்").

கூட்டு-பங்கு நிறுவனங்கள் அவற்றின் அங்கீகரிக்கப்பட்ட மூலதனம் ஒரு குறிப்பிட்ட எண்ணிக்கையிலான பங்குகளாகப் பிரிக்கப்படுகின்றன; ஒரு கூட்டுப் பங்கு நிறுவனத்தில் (பங்குதாரர்கள்) பங்கேற்பாளர்கள் அதன் கடமைகளுக்குப் பொறுப்பேற்க மாட்டார்கள் மற்றும் நிறுவனத்தின் செயல்பாடுகளுடன் தொடர்புடைய இழப்புகளின் அபாயத்தைத் தாங்குகிறார்கள், அவர்கள் வைத்திருக்கும் பங்குகளின் மதிப்பிற்குள் (பிரிவு 1, ரஷ்ய சிவில் கோட் பிரிவு 96 ஃபெடரல் சட்டத்தின் பிரிவு 1, பிரிவு 2 "கூட்டு பங்கு நிறுவனங்களில்")

கூட்டு பங்கு நிறுவனங்களின் வகைகள்:

பொது நிறுவனம்.

திறந்த கூட்டு-பங்கு நிறுவனங்கள் கூட்டு-பங்கு நிறுவனங்கள், அதன் பங்கேற்பாளர்கள் மற்ற பங்குதாரர்களின் அனுமதியின்றி தங்கள் பங்குகளை அந்நியப்படுத்தலாம் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 1, கட்டுரை 97; ஃபெடரல் சட்டத்தின் பிரிவு 2, பிரிவு 7 “கூட்டு- பங்கு நிறுவனங்கள்");

மூடிய கூட்டு பங்கு நிறுவனம்.

மூடிய கூட்டுப் பங்கு நிறுவனங்கள் என்பது கூட்டுப் பங்கு நிறுவனங்களாகும், அதன் பங்குகள் நிறுவனர்கள் அல்லது பிற முன்னரே தீர்மானிக்கப்பட்ட நபர்களிடையே மட்டுமே விநியோகிக்கப்படுகின்றன (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 97 இன் பிரிவு 2; கூட்டாட்சி சட்டத்தின் பிரிவு 7 இன் பிரிவு 3 “கூட்டுப் பங்குகளில் நிறுவனங்கள்");

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 3, கட்டுரை 66; ஃபெடரல் சட்டத்தின் பிரிவு 1, கட்டுரை 2 "வரையறுக்கப்பட்ட பொறுப்பு நிறுவனங்களில்").

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனங்கள் என்பது ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்களால் நிறுவப்பட்ட நிறுவனங்களாகும், இதன் அங்கீகரிக்கப்பட்ட மூலதனம் தொகுதி ஆவணங்களால் நிர்ணயிக்கப்பட்ட அளவுகளின் பங்குகளாக பிரிக்கப்பட்டுள்ளது; வரையறுக்கப்பட்ட பொறுப்பு நிறுவனத்தில் பங்கேற்பாளர்கள் அதன் கடமைகளுக்கு பொறுப்பேற்க மாட்டார்கள் மற்றும் நிறுவனத்தின் செயல்பாடுகளுடன் தொடர்புடைய இழப்புகளின் ஆபத்தை அவர்கள் செய்த பங்களிப்புகளின் மதிப்பிற்குள் தாங்குகிறார்கள் (பிரிவு 1, ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 87; ஃபெடரல் சட்டத்தின் பிரிவு 1, கட்டுரை 2 "வரையறுக்கப்பட்ட பொறுப்பு நிறுவனங்களில்" );

கூடுதல் பொறுப்பு கொண்ட நிறுவனம் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 66 இன் பிரிவு 3).

கூடுதல் பொறுப்பு கொண்ட நிறுவனங்கள் ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்களால் நிறுவப்பட்ட நிறுவனங்களாக அங்கீகரிக்கப்படுகின்றன, இதன் அங்கீகரிக்கப்பட்ட மூலதனம் தொகுதி ஆவணங்களால் நிர்ணயிக்கப்பட்ட அளவுகளின் பங்குகளாக பிரிக்கப்பட்டுள்ளது; அத்தகைய நிறுவனத்தில் பங்கேற்பாளர்கள் கூட்டாகவும் பலவிதமாகவும் தங்கள் சொத்துக்களுக்கான கடமைகளுக்கான துணைப் பொறுப்பை தங்கள் பங்களிப்புகளின் மதிப்பின் அதே மடங்குகளில் சுமக்கிறார்கள், இது நிறுவனத்தின் தொகுதி ஆவணங்களால் தீர்மானிக்கப்படுகிறது (பிரிவு 1, ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 95. )

வணிக நடவடிக்கைகளை நடத்துவதற்குசிறிய மற்றும் நடுத்தர அளவிலான வணிகத் துறையில், வணிக நிறுவனங்கள் மற்றும் நிறுவனங்களின் மிகவும் விருப்பமான நிறுவன மற்றும் சட்ட வடிவங்கள் ஒரு மூடிய கூட்டு-பங்கு நிறுவனம் (CJSC) மற்றும் ஒரு வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (LLC) ஆகும்.

CJSC மற்றும் LLC ஆகியவை பொதுவானவை:

பொருளாதார மற்றும் நிதி நடவடிக்கைகள் மற்றும் வரிவிதிப்புகளை நடத்துவதற்கான அதே நடைமுறை மற்றும் நிபந்தனைகள்;

குறைந்தபட்ச அங்கீகரிக்கப்பட்ட மூலதனத்தின் அதே அளவு (குறைந்தபட்ச ஊதியத்தின் 100 மடங்குக்கு சமம்) மற்றும் அதன் உருவாக்கத்திற்கான செயல்முறை;

நிறுவனர்களின் எண்ணிக்கையில் அதே கட்டுப்பாடுகள் (ஒன்று முதல் ஐம்பது நபர்கள் வரை, சட்ட நிறுவனங்கள் மற்றும் தனிநபர்கள் இருவரும்).

CJSC மற்றும் LLC க்கு பல அடிப்படை வேறுபாடுகள் உள்ளன, அவை இந்த இரண்டு நிறுவன மற்றும் சட்ட வடிவங்களுக்கு இடையே தேர்ந்தெடுக்கும் போது கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும், அதாவது:

அ) CJSC பங்குதாரருடன் ஒப்பிடும்போது LLC பங்கேற்பாளரின் சொத்து நலன்களின் அதிக பாதுகாப்பு:

எல்எல்சியை விட்டு வெளியேறும் போது, அதன் பங்கேற்பாளருக்கு எல்எல்சியின் சொத்தில் (எல்எல்சியின் நிதிநிலை அறிக்கைகளின் அடிப்படையில் நிர்ணயிக்கப்பட்ட) பங்குகளின் உண்மையான மதிப்பு பணமாக வழங்கப்படுகிறது அல்லது வெளியேறும் பங்கேற்பாளரின் ஒப்புதலுடன், அவருக்கு அதே மதிப்புள்ள சொத்து வழங்கப்படுகிறது. வகையான;

ஒரு மூடிய கூட்டு-பங்கு நிறுவனத்தில், ஒரு கூட்டு-பங்கு நிறுவனத்தின் சொத்து மற்றும் சொத்துக்கள் அதன் கலைப்பு நிகழ்வின் போது மட்டுமே பங்குதாரர்களிடையே விநியோகிக்கப்படும், மேலும் வெளியேறும் பங்குதாரர் தனது பங்குகளை சந்தை மதிப்பில் விற்க உரிமை உண்டு. மூடிய கூட்டு-பங்கு நிறுவனத்தின் நிகர சொத்துக்களின் குறிப்பிடத்தக்க அளவு மிகவும் சிறியதாக இருக்கலாம்.

மறுபுறம், இந்த விவகாரம் ஒரு மூடிய கூட்டு-பங்கு நிறுவனத்தை, எல்எல்சியுடன் ஒப்பிடுகையில், மிகவும் பாதுகாப்பானதாக ஆக்குகிறது, குறைந்த வாய்ப்பு மற்றும் பங்குதாரர்களிடமிருந்து வெளியேறுவதன் மூலம் நிறுவனத்தின் சொத்தை "எடுத்துக்கொள்ள" வாய்ப்பு உள்ளது.

b) தற்போதைய சட்டத்தின் தேவைகளுக்கு இணங்க, ஒரு மூடிய கூட்டு-பங்கு நிறுவனம், அதன் மாநில பதிவுக்குப் பிறகு, அதன் பங்குகளின் வெளியீட்டை பதிவு செய்ய வேண்டும். கூட்டாட்சி சேவைநிதிச் சந்தைகளில் (FSFM). பங்குகளின் வெளியீட்டை பதிவு செய்வதற்கான நடைமுறை கட்டாயமானது, கூடுதலாக பணம் செலுத்தப்படுகிறது மற்றும் நேரம் எடுக்கும், இருப்பினும், பங்குகள் ஃபெடரல் ஃபைனான்சியல் மார்க்கெட்ஸ் சேவையில் பதிவு செய்யப்பட்டிருக்கும் போது, CJSC, அதன் மாநில பதிவு செய்யப்பட்ட தருணத்திலிருந்து, முழுமையாக செயல்படுத்த உரிமை உண்டு. பொருளாதார மற்றும் நிதி நடவடிக்கைகள் எந்த தடையும் இல்லாமல்.

c) LLCக்கள் மற்றும் CJSCகள் பொருளாதார மற்றும் நிதி உறவுகளின் பாடங்களாக நிறுவப்பட்ட உளவியல் மற்றும் அன்றாட உணர்வின் பார்வையில், LLC களுடன் ஒப்பிடும்போது CJSCகள் விரும்பத்தக்கவை, ஏனெனில் ஒரு உயர் அந்தஸ்து கொண்ட நிறுவனமாக கருதப்படுகிறது மற்றும் வணிக கூட்டாளிகள் மற்றும் பெரும்பாலும் பல்வேறு மட்டங்களில் உள்ள அதிகாரிகளால் அதிக மரியாதை மற்றும் நம்பிக்கையுடன் உணரப்படுகிறது.

எனவே, எல்எல்சி என்பது ஒரு எளிய மற்றும் மலிவான சட்ட வடிவத்தை உருவாக்குகிறது, இது நடைமுறையில் உள்ள உளவியல் மற்றும் அன்றாட உணர்வின் அடிப்படையில், மூடிய கூட்டு-பங்கு நிறுவனத்துடன் ஒப்பிடும்போது மிகவும் குறைவான வணிக நற்பெயரைக் கொண்டுள்ளது மற்றும் நம்பகத்தன்மை குறைவாக உள்ளது.

அடுத்தது மிகவும் பொதுவானதுவணிக பரிவர்த்தனைகளில், ஒரு வணிக அமைப்பின் நிறுவன மற்றும் சட்ட வடிவம் ஒரு திறந்த கூட்டு-பங்கு நிறுவனம் (OJSC). ஒரு OJSC ஒரு LLC இலிருந்து CJSC போன்ற வேறுபாடுகளைக் கொண்டுள்ளது. ஒரு மூடிய கூட்டு-பங்கு நிறுவனத்துடன் ஒப்பிடும்போது, திறந்த கூட்டு-பங்கு நிறுவனம் இன்னும் உயர்ந்த வணிக நிலை மற்றும் பின்வரும் வேறுபாடுகளைக் கொண்டுள்ளது:

அ) OJSC இன் அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு குறைந்தபட்ச ஊதியத்தை விட 1000 மடங்கு ஆகும் (CJSCக்கு இது 100 ஆகும்).

b) ஒவ்வொரு பொருளாதார மற்றும் நிதியாண்டின் முடிவிலும், ஒரு தணிக்கை நடத்த ஒரு சுயாதீன தணிக்கை அமைப்பை (தணிக்கையாளர்) அழைக்க JSC கடமைப்பட்டுள்ளது.

c) இந்த JSC இன் அனைத்து பங்குதாரர்களுக்கும் அணுகக்கூடிய ஊடகங்களில் அதன் வருடாந்திர அறிக்கை, இருப்புநிலை, லாபம் மற்றும் இழப்பு கணக்கு மற்றும் தற்போதைய சட்டத்தால் JSC க்காக நிறுவப்பட்ட பிற தகவல்களை ஆண்டுதோறும் வெளியிடுவதற்கு JSC கடமைப்பட்டுள்ளது.

ஈ) OJSC இல் பங்குதாரர்களின் எண்ணிக்கை வரையறுக்கப்படவில்லை.

இ) பங்குதாரர்களின் அமைப்பில் மாற்றம் ஏற்பட்டால் (அங்கீகரிக்கப்பட்ட மூலதனத்தின் மொத்தத் தொகை, இணை மதிப்பு மற்றும் பங்குகளின் எண்ணிக்கையை மாற்றாமல்):

தற்போதைய சட்டத்தால் பரிந்துரைக்கப்பட்ட முறையில் இத்தகைய மாற்றங்களை மாநில பதிவு செய்ய CJSC கடமைப்பட்டுள்ளது;

OJSC என்பது பங்குதாரர்களின் கலவையில் ஏற்படும் மாற்றங்கள் பற்றிய தகவல்களை அதன் உள் ஆவணம்-பங்குதாரர்களின் பதிவேட்டில் உள்ளிடுவதற்கு மட்டுமே.

f) ஒரு பங்குதாரர் தனது பங்குகளை விற்கும்போது:

ஒரு மூடிய கூட்டு-பங்கு நிறுவனத்தில்: இந்த மூடிய கூட்டு-பங்கு நிறுவனத்தின் மற்ற பங்குதாரர்கள் சலுகை விலையில் விற்கப்படும் பங்குகளை வாங்குவதற்கு முன்கூட்டியே உரிமை உண்டு;

OJSC இல்: ஒரு பங்குதாரர் தனது பங்குகளை அவர் விரும்பும் எந்தவொரு நபருக்கும் விற்க உரிமை உண்டு.

3. உற்பத்தி கூட்டுறவுகள் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 50 இன் பிரிவு 2)

உற்பத்தி கூட்டுறவுகள் (ஆர்டெல்கள்) கூட்டு உற்பத்தி அல்லது பிற பொருளாதார நடவடிக்கைகளுக்கான உறுப்பினர்களின் அடிப்படையில் குடிமக்களின் தன்னார்வ சங்கங்களாக அங்கீகரிக்கப்படுகின்றன (உற்பத்தி, செயலாக்கம், தொழில்துறை, விவசாயம் மற்றும் பிற பொருட்களின் சந்தைப்படுத்தல், வேலையின் செயல்திறன், வர்த்தகம், நுகர்வோர் சேவைகள், பிற வழங்கல். சேவைகள்), அவர்களின் தனிப்பட்ட உழைப்பு மற்றும் பிற பங்கேற்பு மற்றும் சொத்துப் பங்கு பங்களிப்புகளின் உறுப்பினர்களின் (பங்கேற்பாளர்கள்) சங்கத்தின் அடிப்படையில் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 107 இன் பிரிவு 1; "உற்பத்தி கூட்டுறவுகளில்" கூட்டாட்சி சட்டத்தின் பிரிவு 1) .

உற்பத்தி கூட்டுறவுக்கு ஒரு பெருநிறுவன பெயர் உள்ளது. சிவில் கோட் பிரிவு 107, ஒன்று அல்லது அதற்கு மேற்பட்ட கூட்டுறவு உறுப்பினர்களின் குடும்பப்பெயரை (பெயர்) குறிப்பிட வேண்டிய கட்டாயம் இல்லை (வணிக கூட்டாண்மைக்காக நிறுவப்பட்டுள்ளது). இருப்பினும், வணிகப் பெயர் ஒருவரின் அல்லது கூட்டுறவு உறுப்பினர்களின் பெயரைப் பிரதிபலிக்க வேண்டும் என்று அவர்கள் அனைவரும் முடிவு செய்தால், அது அவர்களின் உரிமை.

ஒரு உற்பத்தி கூட்டுறவுக்கான ஸ்தாபக ஆவணம் சாசனம்.

சாசனத்தில் பின்வரும் தகவல்கள் இருக்க வேண்டும்:

1. நிறுவனத்தின் பெயர். இது நிறுவனத்தின் பெயர் மற்றும் "உற்பத்தி கூட்டுறவு அல்லது ஆர்டெல்" என்ற வார்த்தைகளை உள்ளடக்கியது;

2. கூட்டுறவு இடம். இது அதன் மாநில பதிவின் இடத்தால் தீர்மானிக்கப்படுகிறது (சிவில் கோட் பிரிவு 54);

3. பங்கு பங்களிப்புகளின் அளவு, கலவை (உதாரணமாக, பணத்தின் அளவு, ஒரு வோல்கா கார்) மற்றும் அவற்றை உருவாக்கும் செயல்முறை;

4. பங்கு பங்களிப்புகளைச் செய்வதற்கான கடமைகளை மீறுவதற்கு கூட்டுறவு உறுப்பினர்களின் பொறுப்பு;

5. கூட்டுறவு நடவடிக்கைகளில் உழைப்பு மற்றும் பிற பங்கேற்புக்கான இயல்பு மற்றும் செயல்முறை (உதாரணமாக, கூட்டுறவு உறுப்பினர் ஒரு சட்டப்பூர்வ நிறுவனமாக இருந்தால்), அத்தகைய பங்கேற்பைத் தவிர்ப்பதற்கான அவர்களின் பொறுப்பு;

6. லாபம் மற்றும் இழப்புகளை விநியோகிப்பதற்கான நடைமுறை. கூட்டுறவின் இலாபமானது அதன் உறுப்பினர்களிடையே அவர்களின் தனிப்பட்ட உழைப்பு மற்றும் (அல்லது) பிற பங்கேற்பு, பங்கு பங்களிப்பின் அளவு மற்றும் தனிப்பட்ட தொழிலாளர் பங்கேற்பு பெறாத உறுப்பினர்களிடையே விநியோகிக்கப்படுகிறது என்பதை கணக்கில் எடுத்துக்கொள்ள வேண்டும். பங்கு பங்களிப்பின் அளவு. வரிகள் மற்றும் கட்டணங்களைச் செலுத்திய பிறகு மீதமுள்ள லாபத்தின் ஒரு பகுதி, அத்துடன் பொதுக் கூட்டத்தால் தீர்மானிக்கப்படும் பிற நோக்கங்களுக்காக லாபத்தை இயக்கிய பிறகு (05/08/96 "உற்பத்தி கூட்டுறவுகளில்" கூட்டாட்சி சட்டத்தின் பிரிவு 12) விநியோகத்திற்கு உட்பட்டது. . கூட்டுறவு உறுப்பினர்களிடையே அவர்களின் பங்கு பங்களிப்புகளின் அளவிற்கு விகிதத்தில் விநியோகிக்கப்படும் லாபத்தின் ஒரு பகுதி அவர்களுக்கு இடையே விநியோகிக்கப்பட வேண்டிய லாபத்தின் 50% ஐ விட அதிகமாக இருக்கக்கூடாது;

7. கூட்டுறவு உறுப்பினர்களின் கடன்களுக்கான துணைப் பொறுப்பின் அளவு மற்றும் நிபந்தனைகள். ஒரு உற்பத்தி கூட்டுறவு மட்டுமே வணிக நிறுவனமாகும், கூட்டுறவு கடமைகளுக்கான உறுப்பினர்களின் துணை பொறுப்பு அதன் சாசனத்தால் வழங்கப்பட்ட முறை மற்றும் தொகையில் தீர்மானிக்கப்படுகிறது;

8. நிர்வாக அமைப்புகளின் அமைப்பு மற்றும் திறன் மற்றும் அவற்றின் முடிவெடுப்பதற்கான நடைமுறை (ஒருமனதாக அல்லது தகுதிவாய்ந்த பெரும்பான்மை வாக்குகளால் முடிவுகள் எடுக்கப்படும் பிரச்சினைகள் உட்பட);

9. கூட்டுறவு உறுப்பினர்களை நிறுத்திய ஒருவருக்கு ஒரு பங்கின் மதிப்பை செலுத்துவதற்கான நடைமுறை;

10. புதிய உறுப்பினர்களின் நுழைவு செயல்முறை;

11. கூட்டுறவை விட்டு வெளியேறுவதற்கான நடைமுறை. கூட்டுறவு உறுப்பினர், கூட்டுறவு நிறுவனத்தை விட்டு வெளியேறுவதற்கு 2 வாரங்களுக்கு முன்னர் எழுத்துப்பூர்வ விண்ணப்பத்தை சமர்ப்பிக்க வேண்டும்;

12. கூட்டுறவு நிறுவனத்தில் இருந்து விலக்குவதற்கான அடிப்படைகள் மற்றும் நடைமுறை. முடிவால் மட்டுமே அனுமதிக்கப்படுகிறது பொது கூட்டம்(கூட்டுறவின் உறுப்பினர் நிறுவப்பட்ட காலத்திற்குள் பங்கு பங்களிப்பை வழங்கவில்லை அல்லது சாசனத்தால் அவருக்கு ஒதுக்கப்பட்ட கடமைகளை நிறைவேற்றவில்லை என்றால்);

13. ஒரு உற்பத்தி கூட்டுறவு சொத்தை உருவாக்கும் செயல்முறை. இது பங்கு பங்களிப்புகளிலிருந்து மட்டுமல்ல, பெறப்பட்ட இலாபங்கள், பிற நபர்களால் மாற்றப்பட்ட சொத்து மற்றும் பிற சட்ட மூலங்களிலிருந்தும் உருவாகிறது;

14. கிளைகள் மற்றும் பிரதிநிதி அலுவலகங்களின் பட்டியல்;

15. கூட்டுறவு மறுசீரமைப்பு மற்றும் கலைப்பு செயல்முறை.

உச்ச உடல்மேலாண்மை என்பது அதன் உறுப்பினர்களின் பொதுக் கூட்டம். 50 க்கும் மேற்பட்ட உறுப்பினர்களைக் கொண்ட ஒரு கூட்டுறவு நிறுவனத்தில், மேற்பார்வை வாரியம் உருவாக்கப்படலாம். கூட்டுறவு உறுப்பினர்கள் மட்டுமே மேற்பார்வைக் குழுவின் உறுப்பினர்களாகவும், கூட்டுறவு வாரிய உறுப்பினர்களாகவும், கூட்டுறவுத் தலைவராகவும் இருக்க முடியும். கூட்டுறவு நிர்வாக அமைப்புகளில் வாரியம் மற்றும் (அல்லது) கூட்டுறவுத் தலைவர் ஆகியோர் அடங்குவர். ஒரு கூட்டுறவு உறுப்பினர் ஒரே நேரத்தில் மேற்பார்வைக் குழுவின் உறுப்பினராகவும் குழுவின் உறுப்பினராகவும் (தலைவர்) இருக்க முடியாது.

உறுப்பினர்களின் பொதுக் கூட்டத்திற்கு கூட்டுறவு உருவாக்கம் மற்றும் செயல்பாடுகள் பற்றிய எந்தவொரு பிரச்சினையையும் பரிசீலித்து முடிவுகளை எடுக்க உரிமை உண்டு.

4. மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்கள் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 50 இன் பிரிவு 2)

யூனிட்டரி நிறுவனங்கள் வணிக நிறுவனங்களாக அங்கீகரிக்கப்படுகின்றன, அவை உரிமையாளரால் அவர்களுக்கு ஒதுக்கப்பட்ட சொத்தின் உரிமையின் உரிமையுடன் இல்லை. ஒரு ஒற்றையாட்சி நிறுவனத்தின் சொத்து பிரிக்க முடியாதது மற்றும் நிறுவனத்தின் ஊழியர்களிடையே (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 113 இன் பிரிவு 1) உட்பட பங்களிப்புகளில் (பங்குகள், பங்குகள்) விநியோகிக்க முடியாது.

ஒற்றையாட்சி நிறுவனங்களின் வடிவத்தில் மாநில மற்றும் நகராட்சி நிறுவனங்களை மட்டுமே உருவாக்க முடியும் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 113 இன் பிரிவு 1).

மாநில அல்லது நகராட்சி ஒற்றையாட்சி நிறுவனங்களின் சொத்து முறையே மாநில அல்லது நகராட்சி உரிமையில் உள்ளது மற்றும் பொருளாதார மேலாண்மை அல்லது செயல்பாட்டு நிர்வாகத்தின் உரிமையுடன் அத்தகைய நிறுவனங்களுக்கு சொந்தமானது (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 113 இன் பிரிவு 2).

மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள்:

பொருளாதார நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட ஒற்றையாட்சி நிறுவனம்.

பொருளாதார நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட ஒற்றையாட்சி நிறுவனங்கள் அங்கீகரிக்கப்பட்ட மாநில அமைப்பு அல்லது உள்ளூர் அரசாங்க அமைப்பின் முடிவால் உருவாக்கப்பட்ட ஒற்றையாட்சி நிறுவனங்களாக அங்கீகரிக்கப்படுகின்றன, அவற்றின் சொத்து மாநில அல்லது நகராட்சி உரிமையில் உள்ளது மற்றும் பொருளாதார நிர்வாகத்தின் உரிமையில் அவர்களுக்கு சொந்தமானது (கட்டுரைகள் 113 , ரஷ்ய கூட்டமைப்பின் சிவில் கோட் 114);

1. பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் ஒரு ஒற்றையாட்சி நிறுவனம் அங்கீகரிக்கப்பட்ட மாநில அமைப்பு அல்லது உள்ளூர் அரசாங்க அமைப்பின் முடிவால் உருவாக்கப்பட்டது.

2. பொருளாதார நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட ஒரு நிறுவனத்தின் தொகுதி ஆவணம் அதன் சாசனமாகும், இது அங்கீகரிக்கப்பட்ட மாநில அமைப்பு அல்லது உள்ளூர் அரசாங்க அமைப்பால் அங்கீகரிக்கப்பட்டது.

3. பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் ஒரு நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்களின் சட்டத்தால் நிர்ணயிக்கப்பட்ட தொகையை விட குறைவாக இருக்கக்கூடாது.

4. பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் ஒரு நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனத்தை உருவாக்குவதற்கான நடைமுறை மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்களின் சட்டத்தால் தீர்மானிக்கப்படுகிறது.

5. நிதியாண்டின் இறுதியில் பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் ஒரு நிறுவனத்தின் நிகர சொத்துக்களின் மதிப்பு அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவை விட குறைவாக இருந்தால், அத்தகைய நிறுவனங்களை உருவாக்க அங்கீகரிக்கப்பட்ட அமைப்பு குறைக்க கடமைப்பட்டுள்ளது. பரிந்துரைக்கப்பட்ட முறையில் அங்கீகரிக்கப்பட்ட மூலதனம். நிகர சொத்துக்களின் மதிப்பு சட்டத்தால் நிர்ணயிக்கப்பட்ட தொகையை விட குறைவாக இருந்தால், நீதிமன்ற தீர்ப்பால் நிறுவனம் கலைக்கப்படலாம்.

6. அங்கீகரிக்கப்பட்ட மூலதனத்தை குறைக்க ஒரு முடிவு எடுக்கப்பட்டால், நிறுவனம் அதன் கடனாளிகளுக்கு எழுத்துப்பூர்வமாக அறிவிக்க கடமைப்பட்டுள்ளது.

ஒரு நிறுவனத்தின் கடனாளி, இந்த நிறுவனம் கடனாளியாக இருக்கும் ஒரு கடமையை நிறுத்துதல் அல்லது முன்கூட்டியே நிறைவேற்றுதல் மற்றும் இழப்புகளுக்கான இழப்பீடு ஆகியவற்றைக் கோருவதற்கான உரிமையைக் கொண்டுள்ளார்.

7. பொருளாதார நிர்வாகத்தின் உரிமையின் அடிப்படையில் ஒரு நிறுவனத்தின் சொத்தின் உரிமையாளர், இந்த குறியீட்டின் 56 வது பிரிவின் பத்தி 3 இல் வழங்கப்பட்ட வழக்குகளைத் தவிர, நிறுவனத்தின் கடமைகளுக்கு பொறுப்பல்ல. பிந்தைய கடமைகளுக்கான துணை நிறுவனத்தை நிறுவிய நிறுவனத்தின் பொறுப்புக்கும் இந்த விதி பொருந்தும்.

செயல்பாட்டு நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட ஒரு ஒற்றையாட்சி நிறுவனம் (கூட்டாட்சி மாநில நிறுவனம்).

செயல்பாட்டு நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்ட மாநில ஒற்றையாட்சி நிறுவனங்கள் (கூட்டாட்சி அரசுக்கு சொந்தமான நிறுவனங்கள்) அரசாங்கத்தின் முடிவால் உருவாக்கப்பட்ட ஒற்றையாட்சி நிறுவனங்களாக அங்கீகரிக்கப்படுகின்றன. ரஷ்ய கூட்டமைப்புகூட்டாட்சி உரிமையில் உள்ள சொத்தின் அடிப்படையில், மற்றும் செயல்பாட்டு நிர்வாகத்தின் உரிமையின் அடிப்படையில் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவு 115).

1. வழக்குகள் மற்றும் மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்களின் சட்டத்தால் வழங்கப்பட்ட முறையில், மாநில அல்லது நகராட்சி சொத்துக்களின் அடிப்படையில் செயல்பாட்டு மேலாண்மை (அரசுக்கு சொந்தமான நிறுவனம்) உரிமையுடன் ஒரு ஒற்றையாட்சி நிறுவனத்தை உருவாக்க முடியும்.

2. ஒரு அரசுக்குச் சொந்தமான நிறுவனத்தின் தொகுதி ஆவணம் அதன் சாசனம், அங்கீகரிக்கப்பட்ட மாநில அமைப்பு அல்லது உள்ளூர் அரசாங்க அமைப்பு மூலம் அங்கீகரிக்கப்பட்டது.

3. செயல்பாட்டு நிர்வாகத்தின் உரிமையின் அடிப்படையில் ஒரு ஒற்றையாட்சி நிறுவனத்தின் கார்ப்பரேட் பெயர் அத்தகைய நிறுவனம் அரசுக்கு சொந்தமானது என்பதற்கான அறிகுறியைக் கொண்டிருக்க வேண்டும்.

4. அரசுக்கு சொந்தமான நிறுவனத்திற்கு ஒதுக்கப்பட்ட சொத்துக்கான உரிமைகள் இந்த குறியீட்டின் 296 மற்றும் 297 மற்றும் மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்களின் சட்டத்தின் படி தீர்மானிக்கப்படுகின்றன.

5. அரசுக்கு சொந்தமான நிறுவனத்தின் சொத்தின் உரிமையாளர், அதன் சொத்து போதுமானதாக இல்லாவிட்டால், அத்தகைய நிறுவனத்தின் கடமைகளுக்கு துணைப் பொறுப்பை ஏற்கிறார்.

6. மாநில மற்றும் முனிசிபல் ஒற்றையாட்சி நிறுவனங்களின் சட்டத்தின்படி அரசுக்கு சொந்தமான நிறுவனம் மறுசீரமைக்கப்படலாம் அல்லது கலைக்கப்படலாம்.

முடிவுரை

வணிக நிறுவனங்கள், ஒரு சட்டப்பூர்வ நிறுவனமாக இருப்பதால், அவற்றின் தொகுதி ஆவணங்களில் வழங்கப்பட்டுள்ள அவர்களின் செயல்பாடுகளின் குறிக்கோள்களுடன் தொடர்புடைய சிவில் உரிமைகளைக் கொண்டிருக்கலாம் மற்றும் தொடர்புடைய பொறுப்புகளை ஏற்கலாம்.

வணிக நிறுவனங்கள் சட்டத்தால் வெளிப்படையாகத் தடைசெய்யப்படாத எந்த வகையான நடவடிக்கையையும் மேற்கொள்ளலாம், அதாவது. பொது சட்ட திறன் கொண்டது. இதுவே வேகமாக மாறிவரும் சந்தை உறவுகளை அதிக அளவில் கணக்கில் எடுத்துக்கொள்கிறது.

சிவில் உரிமைகள் மற்றும் கடமைகளைப் பெறலாம். அதன் பங்கேற்பாளர்கள். ஒரு பொதுவான கூட்டாண்மை அத்தகைய எடுத்துக்காட்டு: ஒவ்வொரு பங்கேற்பாளருக்கும் கூட்டாண்மை சார்பாக செயல்பட உரிமை உண்டு, இல்லையெனில் அரசியலமைப்பு ஒப்பந்தத்தால் வழங்கப்படவில்லை.

நிறுவனங்களுக்கு இடையிலான வேறுபாடுகள்: ஒரு நிறுவனத்தின் நிறுவனர் ஒரு நபராக இருக்கலாம், ஆனால் கூட்டாண்மைகளில் இது ஏற்றுக்கொள்ள முடியாதது. ஆனால் நீங்கள் வேறு சில கட்டுப்பாடுகளுக்கு கவனம் செலுத்த வேண்டும்.

பொது கூட்டாண்மைகளில் பங்கேற்பாளர்கள் தனிப்பட்ட தொழில்முனைவோர் அல்லது வணிக நிறுவனங்களாக மட்டுமே இருக்க முடியும். பொது கூட்டாண்மைகளை பதிவு செய்யும் போது, அவர்கள் பொதுவான கூட்டாண்மைகளில் பங்கேற்பாளர்களாக இருக்க முடியாது.

பயன்படுத்திய இலக்கியங்களின் பட்டியல்.

1. சிவில் சட்டம் வி.வி.

பொருட்கள் மற்றும் சேவைகளின் உற்பத்தி ஒரு சட்டப்பூர்வ நிறுவனத்தை உருவாக்கி அல்லது இல்லாமல் மேற்கொள்ளப்படலாம்.

ரஷ்ய கூட்டமைப்பின் சிவில் கோட் (கட்டுரை 48) படி, ஒரு சட்ட நிறுவனம் என்பது அதன் உரிமை, பொருளாதார மேலாண்மை அல்லது செயல்பாட்டு மேலாண்மை ஆகியவற்றில் தனி சொத்துக்களைக் கொண்ட ஒரு அமைப்பாகும், மேலும் இந்த சொத்துடனான அதன் கடமைகளுக்கு பொறுப்பாகும்; அதன் சார்பாக, சொத்து மற்றும் தனிப்பட்ட சொத்து உரிமைகளைப் பெறலாம் மற்றும் செயல்படுத்தலாம், பொறுப்புகளை ஏற்கலாம் மற்றும் நீதிமன்றத்தில் வாதியாகவும் பிரதிவாதியாகவும் இருக்கலாம். சட்ட நிறுவனங்கள் ஒரு சுயாதீன இருப்புநிலை மற்றும் பட்ஜெட்டைக் கொண்டிருக்க வேண்டும்.

சட்ட மற்றும் சட்டப்பூர்வமற்ற நிறுவனங்களுக்கு இடையிலான வேறுபாடு: ஒரு சட்ட நிறுவனம் ஒரு சாசனத்தின் அடிப்படையில் செயல்படுகிறது; அவரது உரிமைகள் மற்றும் கடமைகள் சட்டத்தால் தீர்மானிக்கப்படுகின்றன. ஒரு உயர் அதிகாரியால் அங்கீகரிக்கப்பட்ட ஒழுங்குமுறையின் அடிப்படையில் சட்டப்பூர்வமற்ற நிறுவனம் செயல்படுகிறது; ஒரு சட்ட நிறுவனம் தனக்குச் சொந்தமான சொத்துடனான அதன் கடமைகளுக்கு முழுப் பொறுப்பாகும்.

ஒரு சட்டப்பூர்வமற்ற நிறுவனமும் அதன் கடமைகளுக்கு பொறுப்பாகும், ஆனால் இந்த பொறுப்பு போதாது என்றால், அதன் மீதான விதிமுறைகளை அங்கீகரித்த அமைப்பு அதன் கடமைகளுக்கு பொறுப்பாகும்.

தனி சொத்து என்பது உற்பத்தி செயல்பாட்டிற்கு தேவையான ஒரு சொத்து வளாகமாகும். பொருளாதார நடவடிக்கைகளின் நடைமுறையில், சொத்து வளாகம் என்பது ஒரு உரிமையாளருக்கு (அமைப்பு) சொந்தமான ரியல் எஸ்டேட் பொருட்களின் தொகுப்பாகக் கருதப்படுகிறது. நில சதி(அல்லது பல பகுதிகள்) செயல்பாட்டு ரீதியாக ஒன்றோடொன்று இணைக்கப்பட்ட கட்டிடங்கள், கட்டமைப்புகள், பரிமாற்ற சாதனங்கள், தொழில்நுட்ப உபகரணங்கள், அத்துடன் வீட்டு உபகரணங்கள், மூலப்பொருட்கள், தொழில்துறை பொருட்கள் ஆகியவற்றின் விளைவாக பெறப்பட்டது உற்பத்தி செயல்முறைவருமானம், உரிமைகோரல்கள், கடன் உரிமைகள் மற்றும் அருவ சொத்துக்கள்.

ஒரு நிறுவனம் என்பது ஒரு மூடிய உற்பத்தி சுழற்சியைக் கொண்ட ஒரு ஒருங்கிணைந்த தொழில்நுட்ப வளாகமாகும், அதாவது ஒரு வணிக நிறுவனம் சுயாதீனமாக தயாரிப்புகளை உற்பத்தி செய்து அதன் மூலம் முறையாக லாபம் ஈட்ட அனுமதிக்கும் கூறுகளை உள்ளடக்கிய ஒரு சொத்து வளாகம். சொத்து வளாகத்தின் கூறுகளின் தொகுப்பு, நிறுவனத்தின் செயல்பாடு, நிதி, பொருளாதார, பிராந்திய மற்றும் பிற இயக்க நிலைமைகளின் சுயவிவரத்தைப் பொறுத்தது.

பெரும்பாலான நாடுகளின் சட்டத்தில், ஒரு நிறுவனம் ஒரு சுதந்திரமான சட்ட நிறுவனமாக கருதப்படுவதில்லை; தனி சொத்து, அதன் சொந்த இருப்புநிலை மற்றும் சட்டப்பூர்வ நிறுவனத்தின் உரிமைகளை அனுபவிக்கும் ஒரு பொருளாதார நிறுவனமாக இது அங்கீகரிக்கப்படவில்லை. ஒரு நிறுவனம் ஒரு குறிப்பிட்ட சொத்து வளாகமாகக் கருதப்படுகிறது, இது உறுதியான மற்றும் அருவமான கூறுகளை உள்ளடக்கியது மற்றும் சட்டத்தின் ஒரு பொருளாகும். ரஷ்ய கூட்டமைப்பின் சிவில் கோட், "நிறுவனம்" என்ற சொல் பாடங்கள் மற்றும் சட்டத்தின் பொருள்கள் தொடர்பாக பயன்படுத்தப்படுகிறது. ஒரு நிறுவனம் என்பது ஒரு சட்ட நிறுவனம், அதாவது ஒரு பொருள் சிவில் சட்டம், தொழில் முனைவோர் செயல்பாட்டில் பங்கேற்பாளர். இந்த சொல் மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்களுக்கு மட்டுமே பொருந்தும், இது ஒரு வணிக அமைப்பாக, மாநில பதிவுக்கு உட்பட்டது மற்றும் பல்வேறு ஒப்பந்தங்கள் மற்றும் பிற சட்ட உறவுகளில் சட்டத்திற்கு உட்பட்டது.

அதே நேரத்தில், ஒரு குறிப்பிட்ட வகை சட்டப் பொருளைக் குறிக்க "நிறுவனம்" என்ற சொல் பயன்படுத்தப்படுகிறது. இந்த அர்த்தத்தில், ஒரு நிறுவனம் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட்) ஒரு தொழில்துறை மற்றும் பொருளாதார வளாகமாகும், இதன் சொத்து நிறுவனத்தின் சொத்திலிருந்து முற்றிலும் வேறுபட்டது - இது நிறுவனத்தின் உள்கட்டமைப்பின் அடிப்படை அங்கமாகும். தற்போதைய சிவில் சட்டத்தின்படி, பரிந்துரைக்கப்பட்ட முறையில் மாநில பதிவு செய்த பின்னரே ஒரு அமைப்பு சட்டப்பூர்வ நிறுவனமாக அங்கீகரிக்கப்படுகிறது மற்றும் சில உள்ளார்ந்த குணாதிசயங்களைக் கொண்டிருக்க வேண்டும், இது இல்லாமல் சட்டப்பூர்வ நிறுவனமாக அங்கீகரிக்கப்பட முடியாது, ஆனால் சட்டப் பொருளாதாரத்திலும் பங்கேற்க முடியாது. விற்றுமுதல்.

ஒரு நிறுவனத்தை ஒரு சட்டப்பூர்வ நிறுவனமாக வகைப்படுத்தும் முக்கிய அம்சங்கள் பின்வருவனவாகும்: தனிச் சொத்து இருப்பது, அமைப்பின் பொருள் மற்றும் தொழில்நுட்ப திறன், அதன் பொருளாதார சுதந்திரம் மற்றும் நம்பகத்தன்மை ஆகியவற்றை உறுதி செய்கிறது; ஒருவரின் சொந்த சார்பாக செயல்படும் திறன், அதாவது, சட்டத்தின்படி, வணிக பங்காளிகள், தயாரிப்புகளின் நுகர்வோர் (வேலைகள், சேவைகள்), அனைத்து வகையான சப்ளையர்கள் (மூலப்பொருட்கள், பொருட்கள், எரிபொருள்) ஆகியவற்றுடன் அனைத்து வகையான சிவில் ஒப்பந்தங்களிலும் நுழைய ஆற்றல், கூறுகள், முதலியன) போன்றவை), குடிமக்கள் மற்றும் பிற சட்ட நிறுவனங்கள் மற்றும் தனிநபர்களுடன்; சட்டம் மற்றும் ஒப்பந்தங்களின்படி கடமைகளை நிறைவேற்றத் தவறினால், வாதியாக இருப்பதற்கும், குற்றவாளிக்கு எதிராக கோரிக்கைகளை முன்வைப்பதற்கும், நீதிமன்றத்தில் (நடுவர் நீதிமன்றம்) பிரதிவாதியாக இருப்பதற்கும் (வாய்ப்பு) உரிமை; சட்டத்தால் தேவைப்படும் பதிவுச் சான்றிதழின் கிடைக்கும் தன்மை மற்றும் குறிப்பாக குறிப்பிடப்பட்ட சந்தர்ப்பங்களில், சில குறிப்பிட்ட வகையான செயல்பாடுகளைச் செய்வதற்கான உரிமைக்கான உரிமம்.

ஒரு சட்டப்பூர்வ நிறுவனமாக ஒரு நிறுவனம் ஒரு சுயாதீன இருப்புநிலைக் குறிப்பைக் கொண்டிருக்க வேண்டும், தயாரிப்புகளின் உற்பத்தி மற்றும் விற்பனைக்கான செலவுகளின் பதிவுகளை (வேலைகள், சேவைகள்) சரியாக வைத்திருக்க வேண்டும் மற்றும் அரசாங்க நிறுவனங்களால் நிறுவப்பட்ட அறிக்கைகளை உடனடியாக சமர்ப்பிக்க வேண்டும்.

ஒரு பொதுவான சந்தையின் உருவாக்கம் மற்றும் மேம்பாடு பொருளாதார தொடர்புகளின் அடிப்படையில் வாய்ப்புகளைத் திறப்பது மட்டுமல்லாமல், ரஷ்ய கூட்டமைப்பின் சிவில் கோட் மூலம் நிறுவப்பட்ட உள்நாட்டு சொற்களில் வழங்கப்படாத பல கருத்துக்களை அறிமுகப்படுத்துகிறது. இந்த கருத்துக்களில் ஒன்று ஒரு நிறுவனம்.

நிறுவனம் (companu) என்பது பல நபர்களுக்கு இடையே (சட்ட அல்லது இயற்கையான) ஒப்பந்தத்தின் அடிப்படையில் உருவாக்கப்பட்ட ஒரு கூட்டு நிறுவனம் ஆகும். பணம், சொத்து அல்லது நிறுவனம் லாபத்திற்காக. நிறுவனங்களின் வடிவங்கள் மிகவும் வேறுபட்டவை மற்றும் அவை ஒவ்வொன்றும் அதன் உறுப்பினர்களுக்கும் கூட்டாளர்களுடனான உறவுகளுக்கும் இடையிலான ஒரு சிறப்பு வகை உறவால் வகைப்படுத்தப்படுகின்றன. ஆனால் அவை அனைத்தும் பின்வரும் அடிப்படை கூறுகளைப் பகிர்ந்து கொள்கின்றன: அவற்றின் சொந்த சட்ட நிறுவனம், வேறுபட்டது

அதன் உறுப்பினர்களின் சட்ட நிறுவனம்; நிறுவனத்தின் பெயர்; சட்ட முகவரி; சொத்து (சொத்துகள் அல்லது பங்கு மூலதனம்); மேலாண்மை மற்றும் கட்டுப்பாட்டு அமைப்புகள்; ஒரு நிறுவனத்தை உருவாக்குவதற்கான ஒப்பந்தம்; இலக்கு லாபம் ஈட்டுவது; நிறுவனத்தின் மூலதனத்தின் மீறல் தன்மை (உறுப்பினர்கள் தங்களுக்குள் இலாபச் சொத்தின் வடிவத்தில் மறுபகிர்வு செய்ய முடியாது, அது நிறுவனத்தின் சொத்து மற்றும் நிறுவனத்தின் கடனாளிகளுக்கு உரிமைகள் இருக்கலாம்); ஸ்தாபனத்தின் மீது வணிக நிறுவனங்கள்நிறுவப்பட்ட நடைமுறைக்கு ஏற்ப கட்டாய பதிவு.

நீங்கள் பார்க்க முடியும் என, "கம்பெனி" என்ற சொல் உள்நாட்டு வார்த்தையான "வணிக அமைப்பு" க்கு முழுமையாக போதுமானது மற்றும் இரண்டு சொற்களையும் ஒத்த சொற்களாகப் பயன்படுத்தலாம். ஒரு வணிக நிறுவனம் (நிறுவனம்) நிறுவனத்திற்குள் (நிறுவனம்) வணிக நடவடிக்கைகளை மேற்கொள்ளும் ஒரு நிறுவனத்தை (ஒற்றை சொத்து வளாகம்) சேர்க்கக்கூடாது, ஆனால் பல.

ரஷ்ய சட்டத்தின்படி, நிறுவனங்கள் இரண்டு குழுக்களாக பிரிக்கப்பட்டுள்ளன: இலாப நோக்கற்ற மற்றும் வணிக (படம் 4).

சொத்துப் பங்குகளின் ஒற்றுமையை உருவாக்குவதன் மூலம் பங்கேற்பாளர்களின் பொருள் மற்றும் பிற தேவைகளைப் பூர்த்தி செய்வதற்காக குடிமக்கள் மற்றும் சட்ட நிறுவனங்களின் தன்னார்வ சங்கத்தின் அடிப்படையில் ஒரு நுகர்வோர் கூட்டுறவு உருவாக்கப்பட்டது.

வணிக நடவடிக்கைகளின் வருமானம் கூட்டுறவு உறுப்பினர்களிடையே விநியோகிக்கப்படுகிறது. ஒரு நுகர்வோர் கூட்டுறவு சாசனத்தில் இருக்க வேண்டும்: 1) பெயர் (செயல்பாட்டின் முக்கிய நோக்கம் மற்றும் "கூட்டுறவு", "நுகர்வோர் சங்கம்", "நுகர்வோர் சங்கம்" ஆகிய வார்த்தைகளின் குறிப்பை உள்ளடக்கியது); 2) இடம்; 3) செயல்பாடுகளை நிர்வகிப்பதற்கான நடைமுறை, நிர்வாக அமைப்புகளின் கலவை மற்றும் திறன் மற்றும் முடிவுகளை எடுப்பதற்கான நடைமுறை; 4) பங்கு பங்களிப்புகளின் அளவு, அவற்றைச் செய்வதற்கான நடைமுறை மற்றும் பொறுப்பு; 5) கூட்டுறவு உறுப்பினர்களால் ஏற்படும் இழப்புகளுக்கு இழப்பீடு வழங்குவதற்கான நடைமுறை.

பொது மற்றும் மத நிறுவனங்கள் ஆன்மீக மற்றும் பிற பொருள் அல்லாத தேவைகளை பூர்த்தி செய்ய பொதுவான நலன்களின் அடிப்படையில் குடிமக்களின் தன்னார்வ சங்கங்கள் ஆகும். பங்கேற்பாளர்கள் நிறுவனத்தின் கடமைகளுக்கு பொறுப்பல்ல, மேலும் பங்கேற்பாளர்களின் கடமைகளுக்கு அமைப்பு பொறுப்பேற்காது. நிறுவனத்தின் குறிக்கோள்களுக்கு ஏற்ப தொழில் முனைவோர் நடவடிக்கைகள் அனுமதிக்கப்படுகின்றன, எடுத்துக்காட்டாக, எழுத்தாளர்கள் சங்கத்தின் புத்தகங்களின் விற்பனை.

அரிசி. 4. தொழில் முனைவோர் செயல்பாட்டின் அளவு மூலம் நிறுவனங்களின் வகைப்பாடு

நிதி அதன் நிறுவனர்களின் கடமைகளுக்கு பொறுப்பேற்காதது போல, நிதியின் கடமைகளுக்கு பொறுப்பேற்காத குடிமக்கள் மற்றும் சட்ட நிறுவனங்களால் சமூக பயனுள்ள இலக்குகளை செயல்படுத்துவதற்கான தன்னார்வ பங்களிப்புகளின் அடிப்படையில் நிதிகள் உருவாக்கப்படுகின்றன. நிதியின் இலக்குகளுக்கு ஏற்ப தொழில் முனைவோர் செயல்பாடுகள் அனுமதிக்கப்படுகின்றன. ஒரு பொருளாதார நிறுவனத்தை (ES) உருவாக்க அல்லது அதில் பங்கேற்க அறக்கட்டளைக்கு உரிமை உண்டு.

நிறுவனங்கள் - நிறுவனர்களால் (முழு அல்லது பகுதியாக) நிதியளிக்கப்பட்ட, இலாப நோக்கற்ற தன்மையின் நிர்வாக, சமூக-கலாச்சார மற்றும் பிற செயல்பாடுகளைச் செய்ய சொத்து உரிமையாளர்களால் உருவாக்கப்படுகின்றன. அவர்கள் தங்கள் சொந்த நிதியில் தங்கள் கடமைகளுக்கு பொறுப்பாவார்கள், அவை போதுமானதாக இல்லாவிட்டால், உரிமையாளர் துணைப் பொறுப்பை ஏற்கிறார் நிறுவனம் அதன் செயல்பாடுகள் மற்றும் உரிமையாளரின் பணிகளின் குறிக்கோள்களுக்கு ஏற்ப சொத்தை வைத்திருக்கிறது மற்றும் பயன்படுத்துகிறது.

சட்ட நிறுவனங்களின் சங்கங்கள் - பாதுகாக்க ஒப்பந்தத்தால் நிறுவப்பட்டது பொதுவான நலன்கள்மற்றும் ஒருங்கிணைப்பு மற்றும் உறுப்பினர்களின் கடமைகளுக்கு பொறுப்பல்ல, அதே நேரத்தில் சங்கங்களின் உறுப்பினர்கள் தொகுதி ஆவணங்களில் ஒழுங்குபடுத்தப்பட்ட முறையில் பொறுப்பாவார்கள்.

உரிமையின் பல்வேறு வடிவங்கள் பல்வேறு நிறுவன மற்றும் சட்ட வடிவங்களை உருவாக்குவதற்கான அடிப்படையாகும். தற்போதைய ரஷ்யன் படி

சட்டத்தின் படி, வணிக நிறுவனங்களின் பல்வேறு நிறுவன மற்றும் சட்ட வடிவங்கள் உள்ளன.

நிறுவனம் யாருக்கு சொந்தமானது என்பதைப் பொறுத்து, உரிமையின் வடிவம் தீர்மானிக்கப்படுகிறது. ரஷ்ய கூட்டமைப்பின் சட்டம் பின்வரும் வகை உரிமைகளை வழங்குகிறது: தனியார், அரசு, பொது அமைப்புகளின் சொத்து (சங்கங்கள்) மற்றும் கலப்பு.

தனியார் சொத்து உள்ளடக்கியது:

அ) தனிப்பட்ட குடிமக்களின் சொத்து, தனிப்பட்ட துணை அடுக்குகள், வாகனங்கள் மற்றும் ரியல் எஸ்டேட் ஆகியவற்றின் சொத்து உட்பட;

b) குடிமக்களின் சங்கத்தின் சொத்து (முழு கூட்டாண்மை);

c) தனிநபர்களின் குழுக்களின் சொத்து - வரையறுக்கப்பட்ட பொறுப்பு கூட்டாண்மை, கூட்டு-பங்கு நிறுவனங்கள் (மூடிய மற்றும் திறந்த, கூட்டுறவு சொத்துக்கள்);

ஈ) வணிக சங்கங்களின் சொத்து (வணிக நிறுவனங்கள் மற்றும் கூட்டாண்மை, கவலைகள், பங்குகள், சங்கங்கள், தொழிற்சங்கங்கள் போன்றவை);

இ) குடிமக்கள் மற்றும் சட்ட நிறுவனங்களின் கலப்பு உரிமை.

மாநில சொத்து பொருள்களைக் கொண்டுள்ளது:

a) கூட்டாட்சி (RF) சொத்து;

b) ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சொத்து (குடியரசுகள், பிரதேசங்கள், பிராந்தியங்கள், தன்னாட்சி மாவட்டங்கள் மற்றும் மாஸ்கோ மற்றும் செயின்ட் பீட்டர்ஸ்பர்க் நகரங்கள்);

c) நகராட்சி (மாவட்டங்கள், மாவட்டங்கள், மாகாணங்கள்) சொத்து.

கலப்பு உரிமையானது பல்வேறு வகையான உரிமைகளின் கலவையாக உருவாகிறது.

கலப்புப் பொருளாதார அமைப்புகள் (நிறுவனங்கள்) என்பது பல்வேறு காரணங்களுக்காக அரசு அல்லது சில பொது அமைப்பு தனியார் மூலதனத்துடன் இணைவது, எடுத்துக்காட்டாக, பொது நலனுக்காக செயல்படும் ஒரு தனியார் நிறுவனத்தில் மாநில பங்கேற்பு அல்லது அதன் பொதுக் கொள்கைகளை கட்டுப்படுத்தி வழிநடத்துதல் போன்றவை. அத்தகைய நிறுவனங்களில் பங்குபெறும் அரசு, லாபம் ஈட்டுவதற்காக அல்ல, ஆனால் இந்த அமைப்புகளின் கொள்கையை வழிநடத்துவதற்கு முயற்சிக்கிறது.

அத்தகைய அமைப்பின் இரட்டைத்தன்மை சில சமயங்களில் உள்ளது, ஏனெனில், ஒருபுறம், மாநிலத்தை பிரதிநிதித்துவப்படுத்தும் குழு உறுப்பினர்கள் நிறுவனத்தின் உற்பத்தி மற்றும் நிதிப் பொறுப்பை பலவீனப்படுத்தவும், அரசாங்கத்தின் பார்வையை அதன் மீது சுமத்த முற்படவும் ஒரு சூழ்நிலை ஏற்படலாம். அதன் வெற்றிகரமான செயல்பாடுகளுக்கு எப்போதும் உதவாது. மறுபுறம், அத்தகைய நிறுவனம் பல்வேறு வகையான சலுகைகளைப் பெற எதிர்பார்க்கிறது. இந்த நலன்களை சமநிலைப்படுத்த, மாநில பிரதிநிதிகள் நிறுவனத்தின் பொருளாதார நடவடிக்கைகளில் பங்கேற்க வேண்டும் மற்றும் அதன் பொருளாதார செயல்திறனுக்கான பொறுப்பை ஏற்க வேண்டும்.

அவற்றின் உரிமையின் வடிவத்தின் அடிப்படையில், நிறுவனங்களை தனியார் மற்றும் பொது என பிரிக்கலாம். பொருளாதாரத்தின் தனியார் துறையில் உள்ள நிறுவனங்கள் ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்கள் அதன் உரிமையாளர்கள், அதன் செயல்பாடுகளுக்கான பொறுப்பு மற்றும் நிறுவனத்தின் மொத்த மூலதனத்தில் தனிப்பட்ட மூலதனத்தை சேர்க்கும் முறை ஆகியவற்றைப் பொறுத்து வேறுபடுகின்றன. பொருளாதாரத்தின் பொதுத் துறை என்பது மாநில (கூட்டாட்சி மற்றும் கூட்டாட்சி பாடங்கள்) மற்றும் நகராட்சி நிறுவனங்கள் (இது மாநிலம் ஒரு தொழில்முனைவோராக செயல்படுவதைக் குறிக்கவில்லை, ஆனால் மாநில அல்லது பொது நிறுவனங்கள் தொழில்முனைவோர் கொள்கைகளின் அடிப்படையில் செயல்படுகின்றன) .

வணிக நிறுவனங்கள் மூன்று பெரிய பிரிவுகளாக பிரிக்கப்பட்டுள்ளன: நிறுவனங்கள்,

தனிப்பட்ட குடிமக்களை (தனிநபர்கள்) ஒன்றிணைத்தல்; மூலதனம் மற்றும் மாநில ஒற்றையாட்சி நிறுவனங்களை இணைக்கும் நிறுவனங்கள் (படம் 4). முதலாவது வணிக கூட்டாண்மை மற்றும் உற்பத்தி கூட்டுறவு ஆகியவை அடங்கும். சிவில் கோட் கூட்டாண்மைகளை தெளிவாக வேறுபடுத்துகிறது - அவர்களின் செயல்பாடுகளில் நிறுவனர்களின் நேரடி பங்கேற்பு தேவைப்படும் நபர்களின் சங்கங்கள், மற்றும் நிறுவனங்கள் - அத்தகைய பங்கேற்பு தேவையில்லை, ஆனால் சிறப்பு மேலாண்மை அமைப்புகளை உருவாக்குவதை உள்ளடக்கிய மூலதன சங்கங்கள். வணிக கூட்டாண்மை இரண்டு வடிவங்களில் இருக்கலாம்: பொது கூட்டாண்மை மற்றும் வரையறுக்கப்பட்ட கூட்டாண்மை.

ஒரு பொது கூட்டாண்மையில் (LP), அதன் பங்கேற்பாளர்கள் அனைவரும் (பொது பங்காளிகள்) கூட்டாண்மை சார்பாக தொழில் முனைவோர் நடவடிக்கைகளில் ஈடுபட்டுள்ளனர் மற்றும் அதன் கடமைகளுக்கான முழு நிதிப் பொறுப்பையும் ஏற்கின்றனர். ஒவ்வொரு பங்கேற்பாளரும் கூட்டாண்மை சார்பாக செயல்பட முடியும், அரசியலமைப்பு ஒப்பந்தம் வேறுபட்ட நடைமுறையை நிறுவும் வரை. ஒரு பொது கூட்டாண்மையின் லாபம் பங்கு மூலதனத்தில் உள்ள அவர்களின் பங்குகளின் விகிதத்தில், ஒரு விதியாக, பங்கேற்பாளர்களிடையே விநியோகிக்கப்படுகிறது. பொது கூட்டாண்மையின் கடமைகளுக்கு, அதன் பங்கேற்பாளர்கள் தங்கள் சொத்துக்களுடன் கூட்டுப் பொறுப்பை ஏற்கிறார்கள்.

வரையறுக்கப்பட்ட கூட்டாண்மை, அல்லது வரையறுக்கப்பட்ட கூட்டாண்மை (டிவி அல்லது சிடி) ஒரு கூட்டாண்மையாக அங்கீகரிக்கப்படுகிறது, இதில் பொது கூட்டாளர்களுடன், கூட்டாண்மையின் வணிக நடவடிக்கைகளில் பங்கேற்காத பங்கேற்பாளர்-பங்களிப்பாளர்களும் உள்ளனர் மற்றும் வரையறுக்கப்பட்ட நிதிப் பொறுப்பை ஏற்கின்றனர். அவர்கள் செய்த பங்களிப்புகளின் அளவு வரம்புகள். அடிப்படையில், டிவி (CT) என்பது ஒரு சிக்கலான PT வகை.

ஒரு பொதுவான கூட்டாண்மை மற்றும் வரையறுக்கப்பட்ட கூட்டாண்மையில், அனைத்து முழு உறுப்பினர்களும் நிபந்தனையற்ற மற்றும் கூட்டுப் பொறுப்பை நிறுவனத்தின் பொறுப்புகளுக்கு (அவர்களது அனைத்து சொத்துக்களுக்கும் பொறுப்பு) சுதந்திரமாக ஒதுக்க முடியாது.

வணிக கூட்டாண்மைகள் (HT), வணிக நிறுவனங்கள் (CO), நிறுவனர்களின் (பங்கேற்பாளர்கள்) பங்குகளாக (பங்களிப்பாக) பிரிக்கப்பட்ட அங்கீகரிக்கப்பட்ட (பங்கு) மூலதனத்துடன் கூடிய வணிக நிறுவனங்கள் ஆகும். HT மற்றும் HO ஆகியவற்றுக்கு இடையேயான வேறுபாடுகள், அவற்றின் மிகவும் குறிப்பிட்ட வடிவங்கள் தொடர்பாக, அவற்றின் உருவாக்கம் மற்றும் செயல்பாட்டின் முறைகள், இந்த பாடங்களின் பொருள் பொறுப்பின் அளவு ஆகியவற்றின் அடிப்படையில் அவர்களின் பாடங்களின் குணாதிசயங்களில் தோன்றும். மிகவும் பொதுவான வடிவத்தில், இந்த வேறுபாடுகள் அனைத்தும் கார்ப்பரேட் கூட்டாண்மைகளுக்கு இடையிலான உறவின் பின்னணியில் விளக்கப்படலாம்.

வணிக நிறுவனங்கள், அதன் முக்கிய செயல்பாடு லாபம் ஈட்டுகிறது (சிவில் கோட் பிரிவு 50, பிரிவு 2):

1. வணிக கூட்டாண்மை மற்றும் சங்கங்கள் (சிவில் கோட் பிரிவுகள் 66-68): வணிக கூட்டாண்மை முழு கூட்டாண்மை (சிவில் கோட் பிரிவுகள் 69-81)

பி) வரையறுக்கப்பட்ட கூட்டாண்மை (சிவில் கோட் பிரிவு 82-86) துணை வணிக நிறுவனம் (சிவில் கோட் பிரிவு 105)

D) சார்ந்த பொருளாதார நிறுவனம் (சிவில் கோட் பிரிவு 106) வணிக சங்கங்கள் உற்பத்தி கூட்டுறவுகள் (சிவில் கோட் பிரிவு 107-112): கூடுதல் பொறுப்புடன் கூடிய பொருளாதார நிறுவனங்கள் (சிவில் கோட் பிரிவு 95)

B) வரையறுக்கப்பட்ட பொறுப்பு நிறுவனங்கள் (சிவில் கோட் பிரிவு 87-94) கூட்டு-பங்கு நிறுவனங்கள் (JSC) (சிவில் கோட் பிரிவு 96-104) மூடப்பட்ட கூட்டு-பங்கு நிறுவனம் திறந்த கூட்டு-பங்கு நிறுவனம் மாநில ஒற்றையாட்சி நிறுவனங்கள் (பிரிவு 113 சிவில் கோட்): பொருளாதார நிர்வாகத்தின் உரிமையில் (சிவில் கோட் பிரிவு 114)

A) செயல்பாட்டு நிர்வாகத்தின் உரிமையுடன் பொருளாதார நிர்வாகத்தின் உரிமையுடன் துணை ஒற்றையாட்சி நிறுவனம்

உற்பத்தி கூட்டுறவு (PrK) என்பது கூட்டு உற்பத்தி அல்லது பிற பொருளாதார நடவடிக்கைகளுக்கான உறுப்பினர்களின் அடிப்படையில் குடிமக்களின் தன்னார்வ சங்கமாகும், இது அவர்களின் தனிப்பட்ட உழைப்பு அல்லது பிற பங்கேற்பு மற்றும் அதன் உறுப்பினர்களால் (பங்கேற்பாளர்கள்) சொத்துப் பங்குகளின் சங்கம். PrK இன் தனித்தன்மைகள் உற்பத்தி நடவடிக்கைகளின் முன்னுரிமை மற்றும் அதன் உறுப்பினர்களின் தனிப்பட்ட உழைப்பு பங்கேற்பு, PrK இன் சொத்தை அதன் உறுப்பினர்களின் பங்குகளாகப் பிரித்தல். ஒரு கலப்பு பொருளாதாரத்தில் பரவியுள்ள மேலாண்மை மற்றும் இலாபங்களில் தொழிலாளர்களின் பங்கேற்புடன் கூட்டுறவு மற்றும் நிறுவனங்கள், தொழிலாளர் உற்பத்தித்திறன், சமூக காலநிலை மற்றும் தொழிலாளர் உறவுகள் மற்றும் வருமான விநியோகம் ஆகியவற்றில் நிறுவன வகை நிறுவனங்களை விட சில நன்மைகளைக் கொண்டுள்ளன. பொருளாதார நடவடிக்கைகளில் (நிர்வாகம், இலாபங்கள் மற்றும் பங்கு உரிமையில் தொழிலாளர்களின் பங்கேற்பு) அமைப்பின் அடிப்படையில் சோசலிசக் கொள்கைகளை அறிமுகப்படுத்துவது, தொழில்முனைவோர் வகை நிறுவனங்கள் தொடர்ந்து எதிர்கொள்ளும் சிரமங்களை சமாளிக்கும் வழிமுறையாகக் கருதப்படுகிறது: நிர்வாக கட்டமைப்புகளின் அதிகாரத்துவமயமாக்கல். பெரிய நிறுவனங்கள்; நிறுவனத்தின் வெற்றியில் தொழிலாளர்களின் பலவீனமான ஆர்வம் (அவர்களின் ஊதியம் இன்னும் சம்பளத்தால் வரையறுக்கப்பட்டுள்ளது); வேலைநிறுத்தங்கள் மற்றும் தொழிலாளர் மோதல்களால் ஏற்படும் இழப்புகள்; அதிக உழைப்பு விற்றுமுதல், தற்போதைய நிலைமைகளில் இந்த குறிப்பிட்ட நிறுவனத்தில் குறிப்பிட்ட செயல்பாடுகளுக்கான பயிற்சி தொழிலாளர்களின் அதிகரித்து வரும் செலவுகள் காரணமாக குறிப்பாக அதிக செலவுகளுடன் தொடர்புடையது.

ஆனால் முற்றிலும் சுய-நிர்வாக நிறுவனங்கள் பல வழிகளில் தொழில் முனைவோர் நிறுவனங்களை விட தாழ்ந்தவை: குறுகிய காலத்தில் சந்தை சமிக்ஞைகளுக்கு பலவீனமான மற்றும் எதிர்-பதில் கூடுதலாக, அவர்கள் "குறைவாக முதலீடு" செய்ய முனைகிறார்கள், அதாவது, தங்கள் இலாபங்களை சாப்பிடுகிறார்கள்; நீண்ட காலத்திற்கு, அவர்கள் ஆபத்தான திட்டங்கள் மற்றும் தொழில்நுட்ப கண்டுபிடிப்புகளை அறிமுகப்படுத்துவதில் பழமைவாதமாக உள்ளனர்.

பொதுக் கூட்டம் உற்பத்தி கூட்டுறவு (PrK) இன் மிக உயர்ந்த அமைப்பாகும்.

பொதுக் கூட்டத்தின் தனித் திறன்:

a) சாசனத்தின் திருத்தம்;

b) மேற்பார்வைக் குழு மற்றும் நிர்வாகக் குழுவின் உறுப்பினர்களின் அதிகாரங்களை உருவாக்குதல் மற்றும் முடித்தல் (அது குழுவால் உருவாக்கப்படாவிட்டால்);

c) வருடாந்திர அறிக்கைகள் மற்றும் இருப்புநிலை அறிக்கைகளின் ஒப்புதல், இலாபங்களின் விநியோகம்;

d) கூட்டுறவு மறுசீரமைப்பு மற்றும் கலைப்பு முடிவு (ஒரு HT அல்லது HO ஆக மாற்றம் - ஒருமித்த முடிவால் மட்டுமே).

ஒரு கூட்டுப் பங்கு நிறுவனம் (JSC) என்பது ஒரு நிறுவனமாகும், அதன் அங்கீகரிக்கப்பட்ட மூலதனம் பங்குதாரர்களால் பெறப்பட்ட நிறுவனத்தின் பங்குகளின் பெயரளவு மதிப்பைக் கொண்டுள்ளது, அதன்படி, இந்த எண்ணிக்கையிலான பங்குகளாகப் பிரிக்கப்படுகிறது, மேலும் அதன் பங்கேற்பாளர்கள் (பங்குதாரர்கள்) நிதிப் பொறுப்பைக் கொண்டுள்ளனர். அவர்கள் வைத்திருக்கும் பங்குகளின் மதிப்பு. கூட்டு-பங்கு நிறுவனங்கள் திறந்த மற்றும் மூடிய (OJSC மற்றும் CJSC) என பிரிக்கப்பட்டுள்ளன. OJSC இல் பங்கேற்பாளர்கள் மற்ற பங்குதாரர்களின் அனுமதியின்றி தங்கள் பங்குகளை அந்நியப்படுத்தலாம், மேலும் வழங்கப்பட்ட பங்குகள் மற்றும் அவர்களின் இலவச விற்பனைக்கு திறந்த சந்தாவை நடத்த நிறுவனத்திற்கு உரிமை உண்டு. ஒரு மூடிய கூட்டு பங்கு நிறுவனத்தில், பங்குகள் அதன் நிறுவனர்கள் அல்லது பிற முன்னரே தீர்மானிக்கப்பட்ட நபர்களிடையே மட்டுமே தனிப்பட்ட சந்தா மூலம் விநியோகிக்கப்படுகின்றன, மேலும் ரஷ்ய சட்டத்தில் நிறுவனர்களின் எண்ணிக்கை 50 நபர்களுக்கு மட்டுமே.

ஆனால் மூன்றாவது வகை உள்ளது - ஒரு வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் மற்றும் கூடுதல் பொறுப்பு நிறுவனம் ஒரே நேரத்தில் தனிநபர்கள் மற்றும் நிறுவனங்களை ஒன்றிணைக்கும் இரு நிறுவனங்களையும் குறிக்கிறது.

பங்குகள் பத்திரங்கள், அங்கீகரிக்கப்பட்ட மூலதனத்திற்கு ஒரு பங்கின் பங்களிப்புக்கான சான்றுகள், பொதுக் கூட்டத்தில் வாக்களிக்கும் உரிமை மற்றும் லாபத்தின் ஒரு பகுதியாக ஈவுத்தொகையைப் பெறுவதற்கான உரிமை. பங்கு விலையானது பங்குச் சந்தை மற்றும் தெரு சந்தையில் வழங்கல் மற்றும் தேவையைப் பொறுத்தது. ஒரு கட்டுப்படுத்தும் பங்கு ஒரு தனிநபர் அல்லது சட்டப்பூர்வ நிறுவனத்திற்கு சொந்தமானது, கூட்டு-பங்கு நிறுவனத்தின் செயல்பாடுகளை வைத்திருப்பவரை கட்டுப்படுத்த அனுமதிக்கிறது. பங்குகளின் பேக்கிங் என்பது கூட்டு-பங்கு நிறுவனத்தின் முன்முயற்சியில் மற்ற பத்திரங்களுக்கான பங்குகளை மாற்றுவதாகும்.

வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (எல்எல்சி) என்பது ஒரு நிறுவனமாகும், அதன் அங்கீகரிக்கப்பட்ட மூலதனம் பங்கேற்பாளர்களின் பங்குகளாகப் பிரிக்கப்பட்டுள்ளது, அவர்கள் பங்களிப்புகளின் மதிப்பின் அளவிற்கு மட்டுமே நிதிப் பொறுப்பை ஏற்கிறார்கள். கூட்டாண்மைகளைப் போலல்லாமல், அதன் செயல்பாடுகளின் தற்போதைய நிர்வாகத்தை மேற்கொள்ள எல்எல்சியில் ஒரு நிர்வாக அமைப்பு உருவாக்கப்பட்டது.

ஒரு கூடுதல் பொறுப்பு நிறுவனம் (ALC) அடிப்படையில் ஒரு வகை LLC ஆகும். அதன் அம்சங்கள்: பங்கேற்பாளர்களின் கூட்டுத் துணைப் பொறுப்பு ALC அவர்களின் சொத்துக்களுக்கு அவர்களின் பங்களிப்புகளின் மதிப்பின் அதே மடங்குகளில், தொகுதி ஆவணங்களில் தீர்மானிக்கப்படுகிறது; ALC இன் பங்கேற்பாளர்களில் ஒருவரின் திவால்நிலை ஏற்பட்டால், மற்ற பங்கேற்பாளர்களிடையே நிறுவனத்தின் கடமைகளுக்கான அவரது பொறுப்பை அவர்களின் பங்களிப்புகளின் விகிதத்தில் பிரித்தல்.

மாநில மற்றும் முனிசிபல் யூனிட்டரி நிறுவனங்களில் (UE) உரிமையாளரால் அவர்களுக்கு ஒதுக்கப்பட்ட சொத்துக்கான உரிமையின் உரிமை இல்லாத நிறுவனங்களும் அடங்கும். இந்த சொத்து மாநில (கூட்டாட்சி அல்லது கூட்டாட்சி பாடங்கள்) அல்லது நகராட்சி உரிமையில் உள்ளது மற்றும் பிரிக்க முடியாதது.

இரண்டு வகையான ஒற்றையாட்சி நிறுவனங்கள் உள்ளன: பொருளாதார நிர்வாகத்தின் உரிமையை அடிப்படையாகக் கொண்டவை (பரந்தவை

பொருளாதார சுதந்திரம், பல வழிகளில் சாதாரணமாக செயல்படுகிறது

பொருட்களின் உற்பத்தியாளர்கள் மற்றும் சொத்தின் உரிமையாளர், ஒரு விதியாக, அத்தகைய நிறுவனத்தின் கடமைகளுக்கு பொறுப்பல்ல); செயல்பாட்டு நிர்வாகத்தின் உரிமையின் அடிப்படையில் (அரசுக்கு சொந்தமான நிறுவனங்கள்) - பல வழிகளில் அவை திட்டமிட்ட பொருளாதாரத்தில் உள்ள நிறுவனங்களை ஒத்திருக்கின்றன, அவற்றின் சொத்து போதுமானதாக இல்லாவிட்டால், அவர்களின் கடமைகளுக்கு அரசு துணைப் பொறுப்பை ஏற்கிறது.

ஒரு ஒற்றையாட்சி நிறுவனத்தின் (UE) சாசனம் அங்கீகரிக்கப்பட்டவர்களால் அங்கீகரிக்கப்படுகிறது

மாநில (நகராட்சி) அமைப்பு மற்றும் பின்வருவனவற்றைக் கொண்டுள்ளது: உரிமையாளரின் அடையாளத்துடன் நிறுவனத்தின் பெயர் (அரசுக்கு சொந்தமானது - அது அரசுக்கு சொந்தமானது என்பதற்கான அறிகுறியுடன்) மற்றும் இருப்பிடம்; செயல்பாடுகளை நிர்வகிப்பதற்கான நடைமுறை, செயல்பாட்டின் பொருள் மற்றும் குறிக்கோள்கள்; அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு, அதன் உருவாக்கத்தின் செயல்முறை மற்றும் ஆதாரங்கள்.

ஒற்றையாட்சி நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனம் மாநில பதிவுக்கு முன் உரிமையாளரால் முழுமையாக செலுத்தப்படுகிறது. அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு பதிவுக்கான ஆவணங்களை சமர்ப்பிக்கும் தேதியின் குறைந்தபட்ச மாத ஊதியத்தை விட 1000 மடங்கு குறைவாக இல்லை.

நிதியாண்டின் முடிவில் நிகர சொத்துக்களின் மதிப்பு அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவை விட குறைவாக இருந்தால், அங்கீகரிக்கப்பட்ட மூலதனத்தை குறைக்க அங்கீகரிக்கப்பட்ட அமைப்பு கடமைப்பட்டுள்ளது, அதில் நிறுவனம் கடனாளிகளுக்கு அறிவிக்கிறது.

ஒரு ஒற்றையாட்சி நிறுவனம் பொருளாதார நிர்வாகத்திற்காக சொத்தின் ஒரு பகுதியை அவர்களுக்கு மாற்றுவதன் மூலம் துணை ஒற்றையாட்சி நிறுவனங்களை உருவாக்க முடியும்.

நிறுவனங்களின் நிறுவன மற்றும் சட்ட வடிவங்கள் ரஷ்ய கூட்டமைப்பின் சிவில் கோட் அத்தியாயம் 4 ஆல் தீர்மானிக்கப்படுகின்றன. மேலே குறிப்பிட்டுள்ளபடி, நிறுவன மற்றும் சட்ட வடிவம் தீர்மானிக்கிறது:

அங்கீகரிக்கப்பட்ட மூலதனம் எவ்வாறு உருவாகிறது;

அமைப்பின் குறிக்கோள்கள்;

நிறுவன நிர்வாகத்தின் அம்சங்கள்;

இலாப விநியோகம் மற்றும் பல புள்ளிகள்.

வணிக நிறுவனங்களின் பின்வரும் நிறுவன மற்றும் சட்ட வடிவங்கள் வேறுபடுகின்றன:

கூட்டாண்மை (முழு கூட்டாண்மை மற்றும் வரையறுக்கப்பட்ட கூட்டாண்மை);

நிறுவனம் (வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம், கூடுதல் பொறுப்பு நிறுவனம், கூட்டு பங்கு நிறுவனம்);

ஒற்றையாட்சி நிறுவனம் (நகராட்சி ஒற்றையாட்சி நிறுவனம் மற்றும் மாநில ஒற்றையாட்சி நிறுவனம்);

உற்பத்தி கூட்டுறவு.

பின்வரும் நிறுவன மற்றும் சட்ட வடிவங்கள் வேறுபடுகின்றன: இலாப நோக்கற்ற நிறுவனங்கள்:

நிறுவனங்கள்;

தொண்டு மற்றும் பிற அடித்தளங்கள்;

பொது மற்றும் மத அமைப்புகள்;

சங்கங்கள் அல்லது தொழிற்சங்கங்கள்.

கூட்டாண்மைகள். வணிக கூட்டாண்மைமற்றும் சமூகம்அங்கீகரிக்கப்பட்ட (பங்கு) மூலதனத்துடன் வணிக நிறுவனங்கள் நிறுவனர்களின் (பங்கேற்பாளர்கள்) பங்குகளாக (பங்களிப்பாக) பிரிக்கப்படுகின்றன. கூட்டாண்மை என்பது தனிநபர்களின் சங்கங்கள் மற்றும் (அல்லது) கூட்டு நடவடிக்கைகளுக்காக ஒன்றிணைக்கும் சட்ட நிறுவனங்கள் பங்கேற்பாளர்களின் பங்களிப்புகளிலிருந்து உருவாக்கப்படுகின்றன. கூட்டாண்மை பின்வருமாறு ஒழுங்கமைக்கப்படலாம்:

முழு கூட்டாண்மை;

வரையறுக்கப்பட்ட கூட்டாண்மை (வரையறுக்கப்பட்ட கூட்டாண்மை).