Anpassung der Kosten für die Abschreibung von Waren. Anpassung des Abschreibungswertes. Anpassung des Abschreibungswertes am Monatsende

Das heutige Material widmen wir der Monatsabschlussoperation. Jeder Benutzer des Buchhaltungsprogramms hat beim Studium der Buchhaltung im Buchhaltungsprogramm eine Reihe von Fragen zu den Funktionen. Daher erklären wir Ihnen im heutigen Material detailliert, was die einzelnen „1C Accounting 8“-Operationen sind, und analysieren das neue Material anhand von Beispielen.

Insbesondere erfahren Sie, wie einer der regulierten monatlichen Abschlussvorgänge namens „Anpassung der Artikelkosten“ funktioniert. Außerdem bieten wir Ihnen zwei einfache Beispiele, anhand derer Sie verstehen, wie Sie den Preis eines Artikels ändern können.

Warum ist es notwendig, den Preis eines Artikels anzupassen?

Zu welchem Zweck ist es überhaupt notwendig, den Preis eines Artikels anzupassen? Wenn bei der Abschreibung von Produkten zur Ermittlung ihrer Bewertung eine Methode namens „zu Durchschnittskosten“ verwendet wird, sollten gemäß Abschnitt 18 der PBU 5/01 die Durchschnittskosten ermittelt werden, indem die Gesamtkosten des Produkts durch seine geteilt werden Menge. Diese Indikatoren sollten die Kosten und der Saldo zu Beginn des aktuellen Monats sowie der Warenbestand während des Monats sein. Es ist zu beachten, dass Sie die Abschreibungsmethode in den „Rechnungslegungsgrundsätzen“ auf der Registerkarte „Vorräte“ im Feld „Bewertungsmethode der Vorräte (MPI)“ auswählen können.

In manchen Situationen ist dieser Ansatz nicht umsetzbar. Wenn beispielsweise die Abschreibungskosten zum Zeitpunkt der Abschreibung bekannt sein müssen, die Informationen für die Abschreibung für den gesamten Monat jedoch nicht bekannt sind. Daher müssen die durchschnittlichen Produktkosten zum Zeitpunkt der Abschreibung und nicht am Monatsende ermittelt werden. Am Ende des Monats, wenn alle Informationen zu Abschreibungen und Einnahmen angezeigt werden, werden die Durchschnittskosten mithilfe einer regulierten Operation namens „Anpassung der Artikelkosten“ geändert.

Wir betonen, dass die Screenshots dieses Materials aus dem Buchhaltungsprogramm „1C Accounting 8“ Edition „3.0“ aus der „Taxi“-Schnittstelle stammen. Letzteres wurde mit der Veröffentlichung von „3.0.33“ verfügbar. Nach dem Update von 1C auf diese Version sollte dieses Programm den Benutzer selbstständig auffordern, zu dieser Schnittstelle zu wechseln. Wenn Sie möchten, können Sie aber auch selbst auf eine andere Schnittstelle wechseln. Insbesondere im Abschnitt „Administration“ im Punkt „Programmeinstellungen“ auf einer Registerkarte wie „Schnittstelle“.

Darüber hinaus ist zu erwähnen, dass die in diesem Material vorgestellte Funktionalität separat für jede Schnittstelle des Buchhaltungsprogramms „1C Accounting 8“ Edition „3.0“ gilt. Dieser Mechanismus gilt auch für die Buchhaltungsprogrammversion „2.0“.

1. Stellen wir uns vor, wir hätten 100 Kilogramm Ware zu 24 Rubel pro Kilogramm erhalten. Insgesamt kosten die Produkte 2.400 Rubel.

Verwenden wir ein Dokument namens „Empfang von Waren und Dienstleistungen“, um den Erhalt der oben genannten Waren in Höhe von 2.400 Rubel zu registrieren. Als Ergebnis wird Folgendes gebildet: „Dt41,01 Kt60,01 Betrag 2400.“

2. Abschreibung: 10 Kilogramm

Anschließend verwenden wir einen Beleg namens „Warenabschreibung“ auf das Konto „94“ „Mängel und Verluste durch Beschädigung von Wertgegenständen“, um einen Teil der Produkte in Höhe von beispielsweise 10 Kilogramm aufgrund ihrer Beschädigung abzuschreiben . Bei der Durchführung dieses Vorgangs ermittelt das Buchhaltungsprogramm selbstständig den Betrag, zu dem 10 Kilogramm 240 Rubel abgeschrieben werden. Beim Buchen des Belegs wird folgende Buchung erstellt: „Dt94 Kt41,01 Betrag 240.“

3. 20 Kilogramm für 30 Rubel erhalten. Gesamtwarenwert 600 Rubel.

Danach liefern wir die gleichen Produkte wie zuvor, jedoch zu einem anderen Preis – 30 Rubel pro Kilogramm. Im Verzeichnis „Nomenklatur“ wählen wir dasselbe Element wie in den ersten beiden Operationen aus. Betrachten wir nun anhand des Dokuments „Eingang von Waren und Dienstleistungen“ den Eingang von 20 Wareneinheiten im Wert von 600 Rubel zu 30 Rubel pro Kilogramm. Als Ergebnis erstellt ein solcher Beleg die folgende Buchung: „Dt41,01 Kt60,01 Betrag 600.“

4. Abschreibung: 10 Kilogramm.

Nachdem wir das gleiche Produkt zu zwei unterschiedlichen Preisen erhalten haben, schreiben wir es in Höhe von 10 Kilogramm ab. Wir werden diesen Vorgang mit einem Dokument namens „Warenabschreibung“ auf das Konto „942“ mit dem Namen „Mängel und Verluste durch Beschädigung von Wertgegenständen“ umsetzen. Es stellt sich heraus, dass wir noch 110 Kilogramm (100 - 10 + 20) Waren zum Abschreiben für einen Gesamtbetrag von 2760 Rubel (2400 - 240 + 600) übrig haben. Die durchschnittlichen Kosten einer Produktionseinheit betragen also 25,09 Rubel (2760/110). Infolgedessen werden 10 Kilogramm Waren im Wert von 250,91 Rubel abgeschrieben. Beim Buchen mit dem Beleg „Warenabschreibung“ wird dann folgende Buchung generiert: „Dt94 Kt41,01 Betrag 250,91“.

5. Anpassung der Artikelkosten:

Und am Ende des Monats müssen Sie die vorgeschriebenen Verfahren zum „Monatsabschluss“ durchführen, zu denen auch das Verfahren „Anpassung der Artikelkosten“ gehört. Um Anpassungen vorzunehmen, müssen Sie im Abschnitt „Operationen“ des Buchhaltungsprogramms den Punkt „Monatsabschluss“ auswählen. Dann wird ein spezialisierter Service für das 1C-Buchhaltungsprogramm eröffnet. Hier müssen Sie den Abschlussmonat und das Unternehmen auswählen und nur die erforderlichen Vorgänge ausführen. Oder schließen Sie den Monat durch Drücken der gewünschten Taste vollständig ab. Klicken Sie anschließend mit der linken Maustaste auf die Zeile „Anpassung der Artikelkosten“ und dann auf „Vorgang ausführen“.

Nach Abschluss der Vorgänge im Buchhaltungsprogramm sehen Sie erneut ein Dokument mit dem Namen „Monatsabschluss“ (der Typ heißt „Anpassung der Artikelkosten“). Sie können seine Beiträge über denselben Dienst anzeigen. Klicken Sie dazu mit der linken Maustaste auf die Zeile „Anpassung der Artikelkosten“. Die erstellten Transaktionen sehen folgendermaßen aus: „Dt94 Kt41,01 Betrag 9,09.“

Der Anpassungsbetrag beträgt 9,09 Rubel. Lassen Sie uns herausfinden, woher es kommt? Nach den Rechnungslegungsvorschriften ist der Anpassungsbetrag die Differenz zwischen dem gewichteten Durchschnitt und dem gesamten Abschreibungsbetrag. Der Wert des gewichteten Durchschnitts ist das Verhältnis des Geldbetrags des Eingangs zum Betrag des Eingangs, und dann wird dieses Verhältnis mit dem Betrag der Abschreibung multipliziert. Sehen Sie, wie es in Formelform aussieht:

Adjustment_Amount = Gewichteter Durchschnitt – Total_Write-Off_Amount

Gewichteter Durchschnitt = Total_Amount_Receipts: Total_Quantity_Receipts * Total_Quantity_Write-offs = (2400 + 600) 100 + 20) * (10 + 10) = 500 Rubel

Total_Amount_of_Write-off = 240 + 250,91 = 490,91 Rubel

Adjustment_Amount = 500 - 490,91 = 9,09 Rubel

Lassen Sie uns ein weiteres Beispiel anbieten, dieses Mal etwas komplizierter:

1. Quittung: 100 Kilogramm zu 24 Rubel pro Kilogramm. Die Gesamtproduktionskosten betragen 2400 Rubel.

Das Ergebnis ist die folgende Buchung: „Dt41,01 Kt60,01 Betrag 2400.“

2. Abschreibung: 10 Kilogramm Ware auf das Konto „942.

Nach der Operation wird folgende Buchung erstellt: „Dt94 Kt41.01 Betrag 240.“

3. Quittung: 20 Kilogramm zu 30 Rubel pro Kilogramm. Es stellt sich heraus, dass der Gesamtwert der Ware 600 Rubel beträgt.

Es wird folgende Buchung erstellt: „Dt41,01 Kt60,01 Betrag 600.“

3. Abschreibung: 10 Kilogramm auf Konto „94“.

Beitrag: „Dt94 Kt41,01 Betrag 250,91.“

4. Empfang: 10 Kilogramm Ware zu 35 Rubel pro Kilogramm. Der Gesamtbetrag beträgt 350.

Und danach registrieren wir einen ähnlichen Produktbeleg – 10 Kilogramm zu 35 Rubel pro Kilogramm. Sie erhalten diesen Beitrag: „Dt41,01 Kt60,01 Betrag 350.“

5. Verkauf: 20 Stück. Die Ware wird auf das Konto „90.02.01“ ausgebucht.

Der Verkauf von 20 Kilogramm Waren erfolgt über ein Dokument mit der Bezeichnung „Verkäufe von Waren und Dienstleistungen“. In diesem Fall werden die oben genannten Produkte vom Konto „41.01“ mit der Bezeichnung „Waren in Lagern“ auf das Konto „90.02.1“ mit der Bezeichnung „Umsatzkosten für Tätigkeiten mit dem Hauptsteuersystem“ abgeschrieben. 20 Kilogramm Waren werden in Höhe von 519,83 Rubel abgeschrieben = (Amount_Receipt - Amount_Write-off) / (Quantity_Receipt - Amount_Write-Off) * Quantity_Write-Off = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10 ) * 20

Als Ergebnis wird die folgende Buchung generiert: „Dt90.02.1 Kt41.01 Betrag 519,83.“

6. Anpassung der Artikelkosten:

Führen wir nun den Monatsabschlussvorgang namens „Anpassung der Artikelkosten“ durch. In diesem Fall müssen Sie 2 Konten verwenden: „90.02.12“ mit der Bezeichnung „Umsatzkosten für Tätigkeiten mit dem Hauptsteuersystem“ und Konto „94“ mit der Bezeichnung „Mängel und Verluste aus Wertschäden“.

Es gibt diese Buchungen: „Dt94 Kt41,01 Betrag 24,47“ und „Dt90.02.1 Kt41,01 Betrag -4,44“.

In jeder der oben genannten Transaktionen gibt es bestimmte Beträge. Wir erklären, woher sie kamen:

Account_Adjustment_Amount = Account_Weighted_Average – Account_Write_Amount

Average_Weighted_By_Account = Total_Amount_of_Receipts: Total_Quantity_of_Receipts*Quantity_of_Writes_By_Account

1) Für Konto „94“:

Average_Weighted_By_Account_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 Rubel

Amount_Write_On_Account_94 = 250,91 + 240 = 490,91 Rubel

Amount_Adjustments_On_Account_94 = 515,38 - 490,91 = 24,47 Rubel

2) Für Konto „91.02“:

Average_Weighted_By_Account_91.02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 Rubel

Amount_Debited_On_Account_91.02 = 519,83 Rubel

Amount_Adjustments_On_Account_91.02 = 515,38 - 519,83 = -4,44 Rubel

25.04.2017T12:44:19+00:00Was ist das für ein Tier? Nomenklaturanpassung„? Diese Frage wird mir von unerfahrenen Buchhaltern oft gestellt, weil sie nicht verstehen, woher diese Anpassung kommt, wie sie berechnet wird und ob sie notwendig ist.

Lassen Sie uns das ein für alle Mal am Beispiel von 1C: Accounting 8.3, Edition 3.0 herausfinden.

Erstens erfolgt die Anpassung „von selbst“, wenn Abschluss des Monats.

Zweitens kommt es am häufigsten bei Organisationen vor, die Lagerbestände abschreiben zu durchschnittlichen Kosten().

Und deshalb.

Wenn wir Absatz 18 der PBU 5/01 über die Genehmigung von Rechnungslegungsvorschriften sorgfältig lesen, werden wir dort Folgendes sehen:

Die Bewertung der Vorräte zu durchschnittlichen Kosten erfolgt für jede Gruppe von Vorräten, indem die Gesamtkosten der Gruppe von Vorräten durch ihre Menge dividiert werden, die sich aus dem Einstandspreis bzw. dem Restbetrag am Monatsanfang und dem erhaltenen Vorrat zusammensetzt im jeweiligen Monat.

Das Gleiche in Form einer Formel:

Durchschnittskosten Inventargruppen = ( Kosten am Anfang Monate + Erhaltene Kosten innerhalb eines Monats) / ( Menge am Anfang Monate + Erhaltene Menge innerhalb eines Monats)Was bedeutet die durchschnittlichen Kosten müssen berechnet werden im Allgemeinen für den Monat .

Schauen wir uns ein Beispiel an:

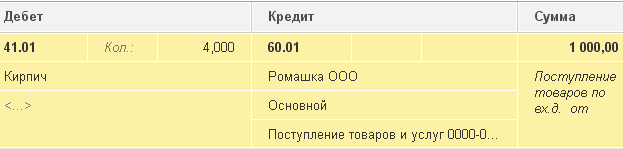

- 01.01.2014 Wir haben 4 Steine für 250 Rubel gekauft.

- 05.01.2014 Sie verkauften 3 Ziegel für 500 Rubel.

- 10.01.2014 Wir haben 2 Steine für 200 Rubel gekauft.

Rechnen wir Durchschnittskosten Steine für Januar:

- Kosten am Anfang Monat = 0 Rubel.

- Erhaltene Kosten innerhalb eines Monats = 4 * 250 + 2 * 200 = 1400 Rubel.

- Menge am Anfang Monate = 0 Stück.

- Erhaltene Menge innerhalb eines Monats = 4 + 2 = 6 Stück.

Insgesamt nach der Formel:

Durchschnittliche Kosten für Januar= 1400 / 6 = 233,333 Rubel.

Aber zum 01.05.2014, wenn wir 3 Steine verkaufen, wissen wir noch nichts über die Nacheingänge im Laufe des Monats, daher schreiben wir die Kosten ab, ohne die Nacheingänge zu berücksichtigen:

Durchschnittliche Kosten per 01.05= 4 * 250 / 4 = 250 Rubel.

Daher werden wir am 01.05. unseren Ziegel bis zum 05.01. abschreiben 250 Rubel pro Stück, aber am Ende des Monats stellt sich heraus, dass eine Abschreibung erforderlich war 233.333 Rubel (billigerer Ziegelstein kam am 10. Januar an).

Es ergab sich also eine Differenz von (250 - 233,333) = 16,666 Rubel pro Stück, die am Monatsende angepasst werden muss.

Der Anpassungsbetrag für 3 verkaufte Steine beträgt 3 * 16,666 = 50 Rubel.

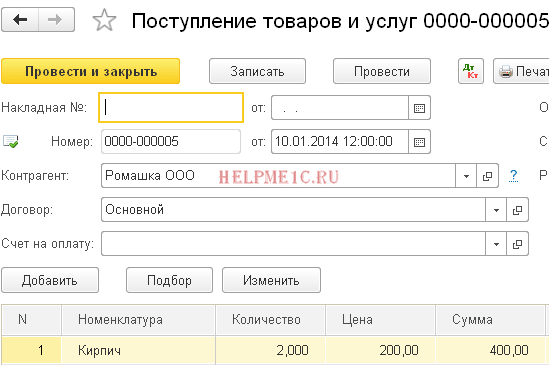

Schauen wir uns dieses Beispiel im Programm 1C: Accounting 8.3 (Edition 3.0) an.

Wir nehmen eine Abschreibung vom 01.05.2014 vor

Wir erstellen Belege ab dem 01.10.2014

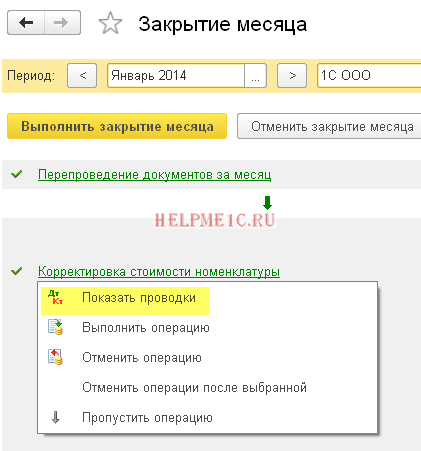

Schließlich schließen wir den Monat für Januar ab

Klicken Sie mit der linken Maustaste auf den Punkt „Anpassung der Artikelkosten“ und wählen Sie den Befehl „Transaktionen anzeigen“:

Hier ist unsere Anpassung von 50 Rubel.

Wir sind großartig, das ist alles

Übrigens, für neue Lektionen...

Ist eine Anpassung mit FIFO möglich?

Ja es ist möglich. Und jetzt werde ich anhand eines Beispiels zeigen, wann es entstehen kann.

Wir arbeiten also nach dem FIFO-Prinzip (First In First Out), was bedeutet, dass die Waren in der Reihenfolge abgeschrieben werden, in der sie im Lager eintreffen.

Schauen wir uns ein Beispiel an:

- 01.01.2014 Wir haben 1 Ziegel für 100 Rubel gekauft.

- 03.01.2014 Wir haben 1 Ziegel für 150 Rubel gekauft.

- 06.01.2014 1 Stein verkauft. Gleichzeitig wurden die Kosten von 100 Rubel abgeschrieben (schließlich sind wir im FIFO).

- 10.01.2014 Für den Erhalt von Ziegeln vom 01.01.2014 wurden zusätzliche Kosten in Höhe von 20 Rubel erhoben. Wir haben sie in 1C mit dem Dokument „Eingang zusätzlicher Ausgaben“ registriert.

- 31.01.2014 Wir haben den Monat abgeschlossen und die Abschreibung am 01.06.2014 um 20 Rubel angepasst, da sich herausstellte, dass die Kosten für die am 01.01.2014 erhaltenen Ziegel tatsächlich nicht 100 Rubel betrugen, wie wir damals dachten Abschreibung, sondern 120 Rubel (+20 Rubel zusätzliche Ausgaben, für die wir 10 als Zahl eingegeben haben).

Mit freundlichen Grüßen, Wladimir Milkin(Lehrer

Fehler beim Schließen von Konto 20 in NU

Die Beträge für 43- und 10-Konten in NU werden am Monatsende rückgängig gemacht

Fehler beim Monatsabschluss: Keine Buchungen an NU für Fertigprodukte

Anpassung des Abschreibungswerts in der Buchhaltung und Steuerbuchhaltung in 1C 8.2

Beim Monatsabschluss mit der Routineoperation Abschreibungswert anpassen werden für den nicht abgeschriebenen Posten negative Einträge vorgenommen, Eintrag 90.02.1dt - 41.01kt, der Betrag in Rot ist negativ.

Dies sind die häufig gestellten Fragen zu den Problemen beim Monatsabschluss bei Verwendung von 20 Konten in der Buchhaltung.

D Um solche Fehler zu beseitigen, reicht es oft aus, sich an den Einstellungen der Rechnungslegungsrichtlinien zu orientieren. Wenn in der Buchhaltung alles korrekt abgeschlossen wird, in der Steuerbuchhaltung jedoch Fehler auftreten, muss zunächst die Einstellung im Abschnitt „Einkommensteuer“ in den aktuellen Buchhaltungs- und Steuerbuchhaltungsrichtlinien überprüft werden. In diesem Abschnitt können Sie eine Liste von Kostenpositionen angeben, die direkt in der Steuerbuchhaltung berücksichtigt werden sollen. Weitere Details und Screenshots finden Sie unten:

Der bequemste Weg, Fehler dieser Art zu analysieren, ist die Verwendung des Kontoanalyseberichts. In den Einstellungen wählen wir das Konto 20.01 aus und in den Indikatoren zeigen wir den Betrag (BU), den Betrag (NU), den Betrag (PR) und den Betrag (BP) an ). In unserem Fall gibt es fehlerhafte VR-Beträge (Zeitunterschiede) und natürlich den interessierenden Zeitraum. Wählen Sie zur einfacheren Analyse den kleinstmöglichen Zeitraum, um die Analyse einer großen Datenmenge zu vermeiden.

Es lohnt sich, einen Blick auf die Aufschlüsselung der Beträge (NU), den Transaktionsbericht, zu werfen. Darin sehen Sie sofort, welche Fehlbeträge durch Routinevorgänge entstehen.

Nachdem wir die Chronologie der Operationsbildung im 1C-Programm wiederhergestellt haben, finden wir die Grundursache des Fehlers. In unserem Fall handelt es sich um einen offensichtlich fehlerhaften Abschluss der Ausgaben von Konto 20.01 auf Konto 90.08 nach der Methode der „Direktkostenrechnung“.

Um diese Art von Fehlern auszuschließen, werfen wir einen Blick auf die aktuelle Rechnungslegungspolitik der Organisation:

Öffnen Sie den Abschnitt „Einkommensteuer“ und sehen Sie sich in diesem Abschnitt die Einstellungen „Liste der direkten Ausgaben“ an. Sie können einen einzelnen Eintrag erstellen, der die Rechnung 20.01 angibt, oder Sie können Einträge erstellen, die bestimmte Kostenpositionen angeben.

Dann wiederholen wir die Operationen zum Monatsabschluss und erhalten das für uns richtige Ergebnis.

Ich hoffe, dass dieser Artikel Ihnen hilft, nicht viel Zeit mit der Suche und Korrektur von Fehlern zu verschwenden, die bei Ihrer Arbeit auftreten.

Mit dem Monatsende endet auch der Berichtszeitraum, das heißt, der Buchhalter muss Zwischenergebnisse zusammenfassen, die Arbeitsergebnisse bewerten und analysieren. Und dazu ist es notwendig, den Monat abzuschließen, also die Kennzahlen der Bilanzkonten anzupassen, um die nötige Rechnungslegungssicherheit zu erreichen. Einer der wichtigsten Vorgänge beim Monatsabschluss ist die Anpassung der Kosten des Artikels. Betrachten wir die Hauptaspekte dieser Operation und veranschaulichen sie anhand von Beispielen.

Anpassung des Abschreibungswertes am Monatsende

Die Anpassung (Nivellierung) der Kosten eines Artikels ist ein Regulierungsprozess, der durchgeführt wird, um die verlässliche Höhe des Saldos auf Sachkonten zu bestimmen. Es ermöglicht die Angleichung der Kosten der im Laufe des Monats verkauften Vorräte zum gleitenden Durchschnittspreis (d. h. zum Zeitpunkt der Ausgabe ermittelt) an den gewichteten Durchschnitt, d. h. wird am Ende des Zeitraums berechnet, wenn alle Kostenindikatoren bekannt sind.

Die Notwendigkeit dieser Maßnahme ergibt sich aus der beeindruckenden Streuung der Einkaufspreise für homogene Warengruppen. Gemäß Abschnitt 16 der PBU 5/01 „Bilanzierung von Vorräten“ können die Kosten für Vorräte und Materialien in der Buchhaltung eines Unternehmens zu Anschaffungskosten abgeschrieben werden:

- Einheiten;

- Durchschnitt;

- erstmalig zum Zeitpunkt des Erwerbs der Vorräte (FIFO-Methode).

Die erste Methode der Kostenabschreibung, die nur in kleinen Unternehmen mit einem Mindestmaterialsortiment akzeptabel ist, unterliegt keinem Preisausgleich.

Die Bewertung der Lagerbestände zu durchschnittlichen Kosten erfolgt nach Lagergruppen, indem die Gesamtkosten durch die Anzahl der Einheiten dividiert werden, bestehend aus den Kosten und der Anzahl der Artikel zu Beginn des Monats und dem erhaltenen Lagerbestand für den Monat (]]> Abschnitt 18 der PBU 5/01 ]]>). Diese. Die Kosten für Produktgruppen sollten für den gesamten Monat nach folgender Formel berechnet werden:

CVD = (C nm + C pm) / (K nm + K pm),

Dabei sind C nm und K nm die Kosten und die Menge der Lagerartikel zu Beginn des Monats und C pm und K pm die Kosten und die Menge der im Laufe des Monats eingegangenen Lagerartikel.

In der Regel erfolgt der Verkauf von Lagerartikeln innerhalb eines Monats und die Anschaffungskosten von Lagerartikeln werden zum gleitenden Durchschnittspreis abgeschrieben, da das Unternehmen keine Möglichkeit hat, den gewichteten Durchschnitt zu ermitteln (er kann ohne Kenntnis nicht berechnet werden). Menge und Preis in späteren Eingängen von Lagerartikeln).

Lassen Sie uns herausfinden, wie die Kosten eines Artikels beim Monatsabschluss in bestimmten Situationen angepasst werden , wenn die Kosten für Lagerartikel mithilfe des gleitenden Durchschnittspreises und der FIFO-Methode abgeschrieben werden.

Beispiel 1: Anpassung des Abschreibungswerts basierend auf dem Durchschnittspreis

Der Restbetrag eines Waren- und Materialartikels beträgt zum 01.05.18 20 kg für 200 Rubel. für den Betrag von 4000 Rubel. Gekauft im Mai:

04.05.18 – 100 kg für 220 Rubel. in Höhe von 22.000 Rubel;

08.05.18 – 30 kg für 200 Rubel. für 6000 Rubel;

15.05.18 – 50 kg für 250 Rubel. für 12500 Rubel.

Die Kosten der verkauften Lagerartikel wurden zu den am Verkaufsdatum berechneten Preisen abgeschrieben:

|

Durchschnittliche Kosten zum Verkaufsdatum |

Abgemeldet |

|||

|

(4000 + 22.000) / (20 + 100) = 216,67 Rubel. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Selbstkostenpreis 222,50 Rubel. Ist ein gewichteter Durchschnitt, wird er verwendet, um die Kosten früherer Verkäufe auszugleichen, d. h. die Abschreibung von 150 kg Waren sollte an den Preis von 222,50 Rubel angepasst werden. Die Verkaufskosten betragen 33.375 Rubel. (150 x 222,50), was mehr als der aufgezeichnete Betrag von 31.491,60 Rubel ist. für 883,40 Rubel. Bei dieser Zahl handelt es sich um eine Anpassung der Kosten für die Abschreibung von Lagerbeständen.

Beiträge:

|

Betrieb |

Summe |

||

|

04.05.18 – Waren- und Materialeingang |

|||

|

07.05.18 – Abschreibung der Umsatzkosten (CC) |

|||

|

08.05.18 – Waren- und Materialeingang |

|||

|

10.05.18 – Abschreibung der SS |

|||

|

15.05.18 – Waren- und Materialeingang |

|||

|

16.05.18 – Stilllegung der SS |

|||

|

31.05.18 – Anpassung |

Im angegebenen Beispiel sind die Kosten nach oben gerichtet; in der Praxis kann der gleitende Durchschnittspreis den gewichteten Durchschnitt übersteigen. In solchen Fällen ist es relevant, die Umsetzung nach unten anzupassen. Die Buchungen sind hier gleich, der Ausgleichsbetrag ist jedoch negativ.

Beispiel 2

Das Unternehmen hat Waren gekauft (kein Saldo am Monatsanfang):

04.05.2018 – 20 Einheiten. 1500 Rubel.

07.05.2018 – 30 Einheiten. 1000 Rubel.

Verkauft am 05.05.2018, 10 Einheiten. 1500 Rubel. Der Buchhalter macht sich Notizen:

Beispiel 3: Anpassung der Kosten eines Artikels beim Monatsabschluss mithilfe der FIFO-Methode

Die Kosten für Lagerartikel werden entsprechend der Chronologie ihres Eingangs abgeschrieben. Das Unternehmen kaufte Inventargegenstände:

03.05.18 – 10 kg für 1000 Rubel;

07.05.18 – 10 kg für 1400 Rubel.

Umgesetzt:

08.05.18 – 10 kg für 1000 Rubel.

Am Ende des Monats berechnet der Buchhalter den Durchschnittspreis:

(10.000 + 14.000) / (10+10) = 1200 Rubel. und die Abschreibung von Lagerbeständen anpassen. Beiträge:

|

Betrieb |

Summe |

||

|

Waren- und Materialannahme: |

|||

|

08.05.18 – Stilllegung der SS |

|||

|

SS-Einstellung ((1200 – 1000) x 10) |

Wir haben über das Wesentliche des Anpassungsvorgangs gesprochen. In Buchhaltungsprogrammen erfolgt der Kostenausgleich bei entsprechender Einstellung automatisch.